IBS: Guia Completo do Imposto sobre Bens e Serviços

Índice do artigo

- Resumo Executivo

- Tributos Estaduais

- Tributos Municipais

- Caso 1 — ERP Preparado Apenas para ICMS

- Caso 2 — Regras de ISS Incorporadas ao Sistema

- Caso 3 — Cadastros Tributários Complexos

- Caso 4 — Integrações Fiscais

- Fiscal

- ERP

- Cadastros

- Governança

- Fluxo Simplificado

- Exemplo Conceitual

- Fluxo Simplificado

- Exemplo Simplificado

- Objetivos

- Fluxo Simplificado

- Caso 1 — Operações Interestaduais

- Caso 2 — Prestadores de Serviço

- Caso 3 — Controle de Créditos

- Caso 4 — Repartição Tributária

- Fiscal

- ERP

- Cadastros

- Governança

- Produtos

- Serviços

- Clientes

- Fornecedores

- Caso 1 — ERP Baseado em Regras de ICMS

- Caso 2 — Prestador de Serviços

- Caso 3 — Local de Consumo Não Controlado

- Caso 4 — Crédito Não Rastreado

- Cadastros

- ERP

- Fiscal

- Operações

- Tecnologia

- Fiscal

- Governança

- Fiscal

- Tecnologia

- Financeiro

- Compras

- Faturamento

- Mensalmente

- Trimestralmente

- Anualmente

- Fiscal

- ERP

- Cadastros

- Operações

- Governança

- O IBS substitui totalmente o ICMS?

- O IBS substitui totalmente o ISS?

- O IBS possui créditos?

- O IBS será informado na NF-e?

- O que acontece com o DIFAL?

- Os ERPs precisarão ser atualizados?

- ICMS

- IBS

- ISS

- IBS

- Estrutura

- Objetivo

- Constituição Federal

- Lei Complementar nº 214/2025

- Comitê Gestor do IBS

- Receita Federal e Entes Federativos

IBS: Guia Completo do Imposto sobre Bens e Serviços

Resumo Executivo

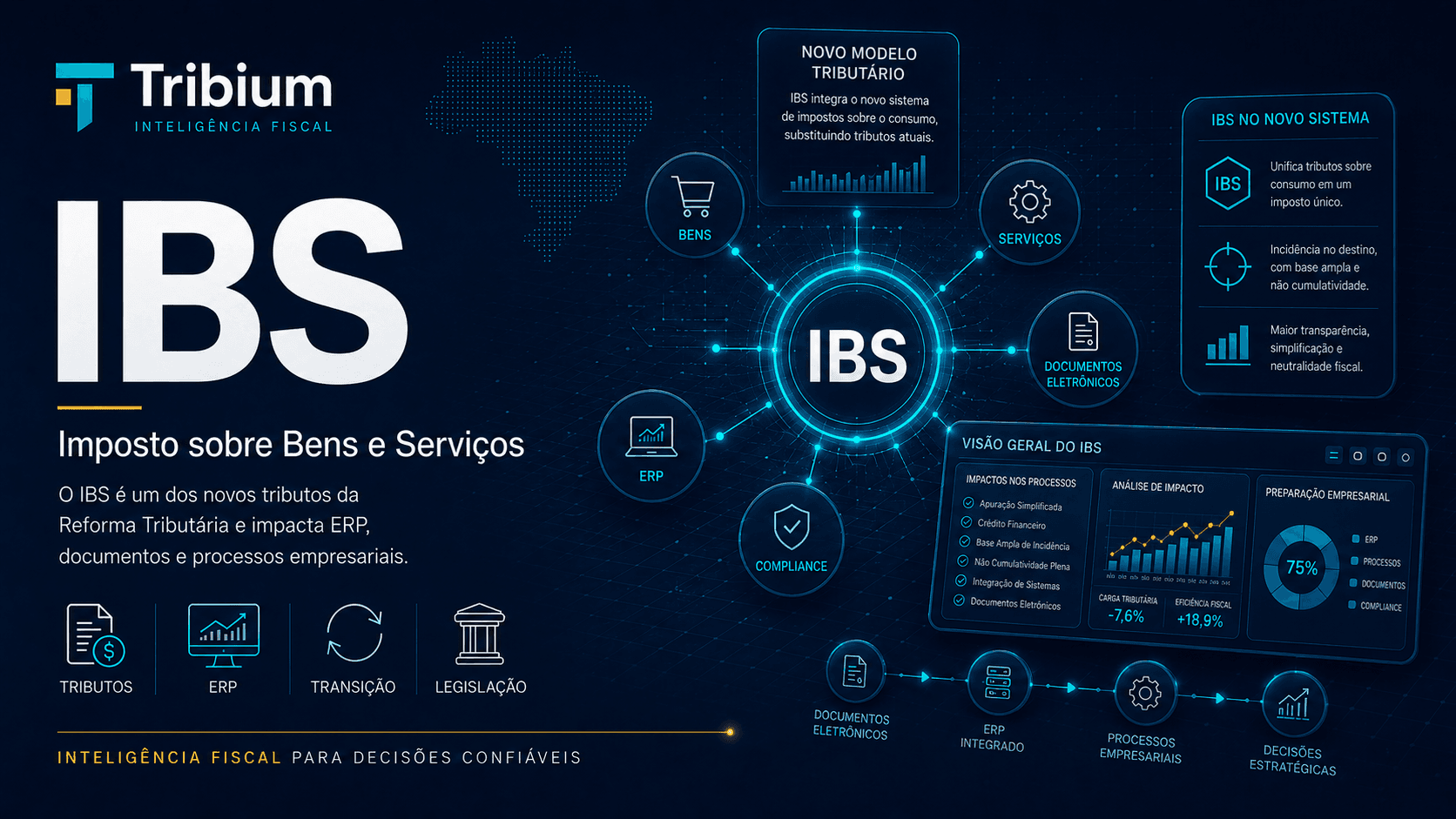

O IBS (Imposto sobre Bens e Serviços) é um dos principais tributos criados pela Reforma Tributária do Consumo instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025.

O novo imposto substituirá gradualmente tributos estaduais e municipais atualmente incidentes sobre o consumo, promovendo uma profunda transformação no sistema tributário brasileiro.

Na prática, o IBS impactará diretamente:

- Compras.

- Vendas.

- Prestação de serviços.

- NF-e.

- ERP.

- Apuração tributária.

- Cadastros fiscais.

- Obrigações acessórias.

- Municípios.

- Estados.

Por esse motivo, o IBS tornou-se um dos temas mais relevantes para profissionais das áreas fiscal, contábil, tributária e de tecnologia.

O Que é o IBS?

IBS significa:

Imposto sobre Bens e Serviços.

Trata-se do novo tributo de competência compartilhada entre estados, municípios e Distrito Federal criado pela Reforma Tributária.

Seu objetivo é substituir tributos atualmente considerados complexos e gerar um sistema mais simples, transparente e eficiente.

O IBS faz parte do modelo de IVA Dual adotado pelo Brasil.

Origem do IBS

O IBS surgiu como resposta à crescente complexidade do sistema tributário brasileiro.

Durante décadas, empresas precisaram lidar com:

- Múltiplas legislações estaduais.

- Múltiplas legislações municipais.

- Benefícios fiscais distintos.

- Regras de apuração complexas.

- Elevado custo de conformidade.

A Reforma Tributária foi concebida para reduzir essas dificuldades e criar um modelo mais uniforme.

A Emenda Constitucional nº 132/2023

A Emenda Constitucional nº 132/2023 representa o marco jurídico da Reforma Tributária.

Ela alterou diversos dispositivos constitucionais para permitir a criação:

- Do IBS.

- Da CBS.

- Do Imposto Seletivo.

Além disso, introduziu novos princípios relacionados à tributação do consumo.

A Lei Complementar nº 214/2025

A regulamentação operacional do IBS foi estabelecida pela Lei Complementar nº 214/2025.

Essa legislação definiu diversos aspectos fundamentais, incluindo:

- Fato gerador.

- Base de cálculo.

- Créditos.

- Débitos.

- Regimes específicos.

- Cashback.

- Regras de transição.

Para profissionais de ERP e tributação, essa norma tornou-se uma das principais referências do novo sistema.

Objetivos do IBS

O IBS foi criado para atender diversos objetivos estruturais da Reforma Tributária.

Entre os principais destacam-se:

- Simplificação tributária.

- Redução da cumulatividade.

- Neutralidade econômica.

- Transparência fiscal.

- Redução da guerra fiscal.

- Harmonização nacional.

O objetivo é criar um ambiente mais previsível para empresas e investidores.

Quais Tributos o IBS Substitui?

O IBS substituirá gradualmente os principais tributos estaduais e municipais incidentes sobre o consumo.

Tributos Estaduais

ICMS

↓

IBS

Tributos Municipais

ISS

↓

IBS

Ao final da transição, ICMS e ISS deixarão de existir na forma atualmente conhecida.

Relação Entre IBS, ICMS e ISS

Embora o IBS substitua ICMS e ISS, ele não representa apenas uma fusão desses tributos.

O novo modelo possui características próprias.

Entre elas:

- Não cumulatividade ampla.

- Crédito financeiro.

- Tributação no destino.

- Gestão compartilhada.

- Regras uniformes.

Por esse motivo, os processos atuais precisarão ser revisados.

IBS e o Modelo IVA Dual

O Brasil adotou um modelo conhecido como IVA Dual.

Nesse sistema, a tributação do consumo será dividida entre dois tributos principais.

CBS

↓

União

IBS

↓

Estados e Municípios

Juntos, eles formarão a base da tributação sobre o consumo no país.

O Conceito de Não Cumulatividade

O IBS foi concebido para operar com não cumulatividade ampla.

Isso significa que o contribuinte poderá utilizar créditos gerados em etapas anteriores da cadeia econômica.

O objetivo é evitar o efeito cascata da tributação.

Exemplo Simplificado

Fornecedor

↓

Vende

Empresa

↓

Recebe Crédito

Empresa

↓

Vende

Débito

-

Crédito

=

IBS Devido

Esse mecanismo é típico dos sistemas modernos de IVA.

O Princípio do Destino

Uma das maiores mudanças trazidas pelo IBS é a adoção do princípio do destino.

Nesse modelo, a arrecadação do tributo ocorre prioritariamente no local onde ocorre o consumo.

Sistema Atual

Origem

↓

Grande Relevância

Novo Modelo

Destino

↓

Grande Relevância

Essa mudança altera profundamente a lógica utilizada atualmente em diversas operações.

O Fim da Guerra Fiscal

Um dos objetivos mais relevantes da Reforma Tributária é reduzir a chamada guerra fiscal.

Historicamente, estados concederam diversos incentivos para atrair empresas.

O novo modelo busca diminuir essas distorções e criar um ambiente mais equilibrado.

IBS e os Municípios

Os municípios passam a participar diretamente da arrecadação através do novo sistema.

Isso representa uma das maiores mudanças já realizadas na tributação municipal brasileira.

IBS e os Estados

Os estados também passam a integrar o modelo compartilhado de arrecadação.

A distribuição dos recursos ocorrerá segundo regras previstas na legislação.

Comitê Gestor do IBS

O IBS será administrado por um Comitê Gestor.

Esse órgão terá papel fundamental na administração do tributo.

Entre suas atribuições destacam-se:

- Arrecadação.

- Distribuição de receitas.

- Gestão operacional.

- Padronização de procedimentos.

O Comitê Gestor será uma das principais novidades institucionais da Reforma Tributária.

Cronograma de Implantação

A implementação do IBS ocorrerá gradualmente.

Durante vários anos haverá convivência entre:

- ICMS.

- ISS.

- IBS.

Essa transição foi planejada para reduzir impactos econômicos e operacionais.

IBS a Partir de 2029

O ano de 2029 marca uma etapa importante da transição.

Nesse período, o IBS passará a assumir papel cada vez mais relevante dentro do novo sistema tributário.

Empresas precisarão estar preparadas para conviver simultaneamente com os dois modelos.

Impactos Para Sistemas ERP

O IBS produzirá uma das maiores transformações já enfrentadas pelos sistemas de gestão empresarial.

Os ERPs precisarão adaptar:

- Cadastros.

- Regras tributárias.

- XML.

- Motores fiscais.

- Apurações.

- Relatórios.

- Obrigações acessórias.

O impacto será comparável à implantação da NF-e e do SPED.

Impactos Para Consultores ERP

Profissionais de implantação e suporte precisarão dominar:

- IBS.

- CBS.

- Imposto Seletivo.

- Split Payment.

- Novas regras fiscais.

- Novas obrigações acessórias.

A demanda por especialistas deverá crescer significativamente durante os próximos anos.

Casos Reais de Impacto Esperado

Caso 1 — ERP Preparado Apenas para ICMS

Problema:

Sistema desenvolvido exclusivamente

para regras estaduais atuais.

Resultado:

Necessidade de revisão estrutural.

Caso 2 — Regras de ISS Incorporadas ao Sistema

Problema:

Tributação municipal fortemente

integrada aos processos atuais.

Resultado:

Necessidade de adaptação ao IBS.

Caso 3 — Cadastros Tributários Complexos

Problema:

Grande volume de regras específicas.

Resultado:

Projeto de revisão cadastral.

Caso 4 — Integrações Fiscais

Problema:

Integrações dependentes das regras

atuais de ICMS e ISS.

Resultado:

Necessidade de readequação.

Principais Riscos da Transição

Entre os desafios mais relevantes destacam-se:

- Falta de capacitação.

- Parametrizações inadequadas.

- Falhas de integração.

- Revisão insuficiente dos cadastros.

- Interpretação incorreta da legislação.

Empresas que iniciarem sua preparação antecipadamente terão menor risco operacional.

Checklist Inicial de Preparação

Fiscal

- Equipe conhece o IBS?

- Equipe conhece a LC 214/2025?

- Projeto de transição iniciado?

ERP

- Fornecedor possui cronograma de adaptação?

- Motor tributário preparado?

- Integrações mapeadas?

Cadastros

- Produtos revisados?

- Serviços revisados?

- Regras tributárias documentadas?

Governança

- Responsáveis definidos?

- Riscos identificados?

- Plano de adequação formalizado?

O IBS representa uma das maiores mudanças já realizadas na tributação estadual e municipal brasileira e exigirá preparação técnica, operacional e tecnológica de empresas e profissionais durante toda a fase de transição para o novo sistema tributário.

Funcionamento do IBS: Fato Gerador, Créditos, Débitos e Comitê Gestor

Após compreender os fundamentos do IBS, é necessário entender como o novo imposto funcionará na prática.

O IBS foi concebido para operar segundo os princípios modernos dos sistemas de Imposto sobre Valor Agregado (IVA), adotando mecanismos que buscam simplificar a tributação e eliminar grande parte das distorções existentes no modelo atual.

Para profissionais de ERP, fiscal, implantação e suporte, compreender a mecânica do IBS é fundamental para preparar sistemas, processos e equipes para a transição.

Como Funciona o IBS?

O funcionamento do IBS está baseado em alguns pilares fundamentais:

- Fato gerador.

- Base de cálculo.

- Débito tributário.

- Crédito tributário.

- Não cumulatividade.

- Tributação no destino.

- Comitê Gestor.

Esses elementos compõem a estrutura operacional do novo imposto.

Fato Gerador do IBS

O fato gerador corresponde à ocorrência da situação prevista em lei que origina a obrigação tributária.

De forma geral, o IBS incidirá sobre operações envolvendo:

- Bens.

- Serviços.

- Direitos.

- Operações onerosas previstas na legislação.

O objetivo é criar um tratamento mais uniforme para diferentes atividades econômicas.

Operações Alcançadas

Entre as operações normalmente sujeitas ao IBS destacam-se:

- Venda de mercadorias.

- Prestação de serviços.

- Licenciamento.

- Cessão de direitos.

- Operações previstas em regimes específicos.

O tratamento detalhado dependerá da legislação complementar e das regulamentações futuras.

Base de Cálculo

A base de cálculo representa o valor econômico da operação sobre o qual será aplicada a alíquota do IBS.

Fluxo Simplificado

Operação

↓

Base de Cálculo

↓

Aplicação da Alíquota

↓

IBS Devido

A legislação busca criar regras mais simples e uniformes em comparação ao modelo atual.

Alíquota do IBS

O IBS possuirá alíquota própria, composta pela participação dos estados, municípios e Distrito Federal.

Embora o imposto seja único para o contribuinte, a arrecadação será distribuída entre os entes federativos conforme regras específicas.

Características da Alíquota

- Aplicação uniforme.

- Transparência da carga tributária.

- Repartição automática entre entes federativos.

- Integração com o modelo do IVA Dual.

Débito do IBS

O débito corresponde ao valor do imposto incidente sobre as operações realizadas pelo contribuinte.

Normalmente ele surge em:

- Vendas.

- Prestações de serviços.

- Operações tributadas.

Exemplo Conceitual

Venda

↓

Base de Cálculo

↓

Alíquota

↓

Débito de IBS

Esse valor será utilizado na apuração do período.

Crédito do IBS

O crédito é um dos pilares do novo sistema.

A Reforma Tributária adotou o conceito de crédito financeiro, semelhante ao previsto para a CBS.

Esse modelo amplia significativamente a recuperação do imposto incidente nas etapas anteriores da cadeia econômica.

Conceito de Crédito Financeiro

O crédito financeiro permite ao contribuinte recuperar o IBS incidente sobre aquisições relacionadas à sua atividade econômica.

O objetivo é evitar a cumulatividade tributária.

Fluxo Simplificado

Compra

↓

Crédito

Venda

↓

Débito

Débito

-

Crédito

=

IBS a Recolher

Esse mecanismo é característico dos sistemas modernos de IVA.

Não Cumulatividade Plena

A não cumulatividade é um dos fundamentos centrais do IBS.

Seu objetivo é tributar apenas o valor agregado em cada etapa da cadeia produtiva.

Comparação Simplificada

Sistema Atual

↓

Diversas Restrições

IBS

↓

Modelo Amplo de Créditos

Essa mudança busca reduzir distorções econômicas e simplificar a apuração.

O Conceito de Valor Agregado

O IVA busca tributar apenas a riqueza efetivamente gerada em cada operação.

Exemplo Simplificado

Fornecedor

Vende por 100

Empresa

Vende por 180

Valor Agregado

80

O sistema procura evitar a incidência repetida do imposto sobre a mesma base econômica.

Tributação no Destino

Uma das maiores mudanças do IBS é a adoção da tributação no destino.

Nesse modelo, o imposto pertence prioritariamente ao local onde ocorre o consumo.

Sistema Atual

Origem

↓

Grande Relevância

Novo Sistema

Destino

↓

Grande Relevância

Essa alteração impactará diretamente a lógica de distribuição da arrecadação.

Consequências da Tributação no Destino

Entre os principais efeitos destacam-se:

- Redução da guerra fiscal.

- Redistribuição da arrecadação.

- Maior neutralidade econômica.

- Simplificação das operações interestaduais.

Cashback Tributário

A Reforma Tributária também prevê mecanismos de devolução parcial do tributo para determinados grupos de consumidores.

Esse mecanismo ficou conhecido como cashback tributário.

Objetivos

- Reduzir impactos regressivos.

- Promover justiça fiscal.

- Beneficiar famílias de menor renda.

IBS e o Comitê Gestor

Uma das maiores novidades institucionais da Reforma Tributária é a criação do Comitê Gestor do IBS.

Esse órgão será responsável pela administração operacional do imposto.

Principais Funções

Entre suas atribuições destacam-se:

- Arrecadação.

- Distribuição dos recursos.

- Gestão operacional.

- Padronização de procedimentos.

- Coordenação entre estados e municípios.

Importância do Comitê Gestor

O Comitê Gestor será fundamental para garantir que o IBS funcione como um tributo nacional padronizado.

Sem esse mecanismo, seria extremamente difícil administrar um imposto compartilhado entre tantos entes federativos.

Repartição da Arrecadação

Embora o contribuinte recolha um único IBS, os valores arrecadados serão distribuídos entre:

- Estados.

- Municípios.

- Distrito Federal.

Essa distribuição seguirá regras previstas na legislação.

Fluxo Simplificado

Contribuinte

↓

Recolhimento

Comitê Gestor

↓

Distribuição

Estados

+

Municípios

Esse modelo busca reduzir a complexidade atualmente existente.

IBS nas Operações Interestaduais

As operações interestaduais sofrerão mudanças relevantes.

A lógica atual baseada em diferenças de alíquotas estaduais será gradualmente substituída pelo modelo do destino.

Impactos Esperados

- Simplificação tributária.

- Redução de disputas entre estados.

- Menor complexidade operacional.

- Maior uniformidade de regras.

IBS e Operações com Serviços

O IBS também substituirá o ISS.

Por esse motivo, prestadores de serviços serão diretamente impactados.

Principais Mudanças

- Nova sistemática de tributação.

- Crédito financeiro.

- Tributação no destino.

- Integração com o modelo nacional.

IBS e a Apuração

A apuração seguirá lógica semelhante aos modelos internacionais de IVA.

Fluxo Simplificado

Débitos

-

Créditos

=

IBS Devido

A simplicidade desse modelo é uma das principais justificativas da Reforma Tributária.

Impactos Para Sistemas ERP

Os sistemas precisarão controlar:

- Créditos.

- Débitos.

- Destino das operações.

- Regras de apuração.

- Novas validações fiscais.

- Novas obrigações acessórias.

O impacto será significativo para praticamente todos os fornecedores de ERP.

Casos Reais de Impacto Esperado

Caso 1 — Operações Interestaduais

Problema:

ERP baseado nas regras atuais

de ICMS interestadual.

Resultado:

Necessidade de adaptação.

Caso 2 — Prestadores de Serviço

Problema:

Sistema preparado apenas para ISS.

Resultado:

Necessidade de migração para IBS.

Caso 3 — Controle de Créditos

Problema:

Modelo atual incompatível

com crédito financeiro.

Resultado:

Revisão estrutural.

Caso 4 — Repartição Tributária

Problema:

Processos preparados para

tributação na origem.

Resultado:

Necessidade de adequação.

Principais Riscos da Implementação

Entre os desafios mais relevantes destacam-se:

- Falta de capacitação.

- Parametrizações incorretas.

- Controle inadequado dos créditos.

- Falhas de integração.

- Adaptação insuficiente dos sistemas.

Empresas que iniciarem sua preparação antecipadamente terão maior segurança durante a transição.

Checklist Operacional Inicial

Fiscal

- Equipe compreende o IBS?

- Equipe compreende a tributação no destino?

- Cronograma definido?

ERP

- Motor tributário preparado?

- Integrações mapeadas?

- Regras documentadas?

Cadastros

- Produtos revisados?

- Serviços revisados?

- Regras tributárias revisadas?

Governança

- Projeto formal criado?

- Responsáveis definidos?

- Riscos documentados?

Compreender o funcionamento do IBS é essencial para que empresas e profissionais consigam se preparar adequadamente para a substituição do ICMS e do ISS e para a adoção do novo modelo de tributação sobre o consumo no Brasil.

IBS na Prática: ERP, NF-e, XML, Cadastros e Fiscalizações

O IBS não representa apenas uma mudança legislativa.

Na prática, ele exigirá adaptações profundas nos sistemas ERP, documentos fiscais eletrônicos, integrações, cadastros e processos operacionais das empresas.

Se a implantação da NF-e transformou a emissão de documentos fiscais e o SPED transformou a escrituração digital, o IBS transformará a forma como a tributação sobre o consumo é calculada, registrada e controlada.

Por esse motivo, os impactos tecnológicos e operacionais da Reforma Tributária serão sentidos por praticamente todas as empresas brasileiras.

IBS e os Sistemas ERP

Os sistemas ERP serão um dos principais pontos de adaptação para o novo modelo tributário.

Grande parte das regras atualmente utilizadas para:

- ICMS.

- ISS.

- DIFAL.

- ICMS-ST.

- FCP.

- Apuração estadual.

- Apuração municipal.

precisará ser revista durante a transição.

Principais Módulos Impactados

Entre os módulos mais afetados destacam-se:

- Fiscal.

- Faturamento.

- Compras.

- Estoque.

- Financeiro.

- Contábil.

- Custos.

- Controladoria.

Em muitos casos, os impactos serão transversais a toda a operação da empresa.

Fluxo Simplificado do IBS

Cadastro

↓

Operação

↓

Documento Fiscal

↓

Apuração

↓

Crédito

↓

Débito

↓

IBS Devido

Esse fluxo passará a integrar a rotina operacional das empresas.

IBS e a NF-e

A Nota Fiscal Eletrônica continuará sendo um dos principais documentos fiscais do país.

Entretanto, a Reforma Tributária exigirá adaptações significativas em sua estrutura.

Impactos Esperados na NF-e

Os documentos fiscais deverão suportar:

- Informações do IBS.

- Informações da CBS.

- Informações do Imposto Seletivo.

- Novos eventos fiscais.

- Novos grupos tributários.

- Novas validações.

Essa evolução exigirá alterações de layout e atualização dos sistemas emissores.

IBS e o XML

O XML continuará sendo a principal representação eletrônica das operações fiscais.

Porém, novas informações precisarão ser registradas para permitir:

- Apuração do IBS.

- Controle dos créditos.

- Controle dos débitos.

- Fiscalização eletrônica.

Importância do XML

O XML continuará sendo utilizado para:

- Fiscalização.

- Auditorias.

- Obrigações acessórias.

- Cruzamentos eletrônicos.

- Controle tributário.

A qualidade das informações registradas continuará sendo fundamental.

IBS e os Cadastros

Uma das maiores preocupações dos projetos de adaptação será a revisão cadastral.

A Reforma Tributária altera conceitos fundamentais utilizados atualmente pelos sistemas ERP.

Cadastros Mais Impactados

Produtos

- Classificação fiscal.

- Tratamento tributário.

- Regras específicas.

Serviços

- Natureza da operação.

- Regras de incidência.

Clientes

- Local de consumo.

- Perfil tributário.

Fornecedores

- Tratamento tributário.

- Direito a crédito.

IBS e o Local de Consumo

O princípio do destino torna o local de consumo uma das informações mais importantes do novo sistema.

Impacto Operacional

Os sistemas precisarão identificar corretamente:

- Município de consumo.

- Estado de consumo.

- Destino efetivo da operação.

Essas informações terão impacto direto na arrecadação e na apuração.

IBS e os Motores Tributários

Grande parte dos ERPs utiliza motores fiscais para determinar automaticamente a tributação das operações.

Esses mecanismos precisarão ser amplamente revisados.

Principais Regras Afetadas

ICMS

↓

IBS

ISS

↓

IBS

Além disso, os sistemas precisarão conviver temporariamente com os modelos antigo e novo.

IBS e o Crédito Financeiro

O novo modelo exige controle detalhado dos créditos gerados ao longo da cadeia econômica.

Os sistemas precisarão registrar:

- Documento de origem.

- Valor do crédito.

- Data de geração.

- Utilização do crédito.

Fluxo Simplificado

Compra

↓

Crédito

Venda

↓

Débito

Débito

-

Crédito

=

IBS a Recolher

A rastreabilidade dessas informações será essencial.

IBS e as Operações Interestaduais

As operações interestaduais serão profundamente impactadas pela Reforma Tributária.

Atualmente, diversas regras dependem:

- Da origem.

- Do destino.

- Da alíquota interestadual.

- Do DIFAL.

Com o IBS, a lógica passa a ser fortemente orientada ao destino.

Impactos Esperados

- Simplificação das operações.

- Redução de regras estaduais.

- Menor complexidade operacional.

- Maior uniformidade nacional.

IBS e os Municípios

Os municípios passam a ter papel muito mais relevante dentro da tributação sobre o consumo.

Os sistemas precisarão controlar corretamente:

- Município de consumo.

- Município de arrecadação.

- Regras aplicáveis.

Essa mudança afeta diretamente empresas prestadoras de serviços.

IBS e as Obrigações Acessórias

A Reforma Tributária exigirá evolução das obrigações acessórias atualmente existentes.

Novos modelos de escrituração deverão surgir gradualmente.

Principais Impactos

- Novos layouts.

- Novos registros.

- Novas validações.

- Novos cruzamentos.

A adaptação ocorrerá de forma progressiva durante a transição.

IBS e os Cruzamentos Eletrônicos

A administração tributária continuará ampliando a utilização de fiscalização digital.

O IBS foi concebido dentro de um ambiente altamente informatizado.

Principais Fontes de Cruzamento

NF-e

↓

IBS

XML

↓

Apuração

ERP

↓

Obrigações Acessórias

Pagamentos

↓

Fiscalização

A tendência é de aumento significativo da rastreabilidade das operações.

Fiscalizações no Novo Modelo

Os fiscos terão acesso a informações mais integradas e padronizadas.

Isso permitirá:

- Fiscalizações mais rápidas.

- Cruzamentos automatizados.

- Identificação de inconsistências em larga escala.

Principais Pontos Fiscalizados

- Créditos apropriados.

- Débitos apurados.

- Local de consumo.

- Documentos fiscais.

- Operações interestaduais.

- Operações de exportação.

- Operações de importação.

IBS e a Exportação

As exportações permanecem desoneradas.

Os sistemas precisarão garantir o correto tratamento dessas operações.

IBS e a Importação

As importações passam a integrar plenamente o novo modelo.

Isso exigirá adaptações em:

- Compras internacionais.

- Parametrizações fiscais.

- Apuração tributária.

Casos Reais de Impacto Esperado

Caso 1 — ERP Baseado em Regras de ICMS

Problema:

Sistema estruturado para

a lógica atual do ICMS.

Resultado:

Necessidade de reparametrização.

Caso 2 — Prestador de Serviços

Problema:

Processos estruturados

para ISS.

Resultado:

Migração para IBS.

Caso 3 — Local de Consumo Não Controlado

Problema:

ERP não identifica corretamente

o destino efetivo da operação.

Resultado:

Risco de tributação incorreta.

Caso 4 — Crédito Não Rastreado

Problema:

Ausência de controle adequado

dos créditos.

Resultado:

Dificuldade de apuração.

Principais Desafios Para as Empresas

Entre os desafios mais relevantes destacam-se:

- Atualização dos sistemas.

- Capacitação das equipes.

- Revisão dos processos.

- Revisão dos cadastros.

- Integração entre áreas.

- Governança da transição.

Empresas que iniciarem sua preparação com antecedência terão vantagem competitiva significativa.

Auditoria Recomendada

Uma revisão preventiva deve validar:

Cadastros

- Produtos revisados?

- Serviços revisados?

- Clientes revisados?

- Municípios validados?

ERP

- Atualizações planejadas?

- Integrações mapeadas?

- Motor tributário preparado?

Fiscal

- Equipe treinada?

- Impactos avaliados?

- Regras documentadas?

Operações

- Fluxos revisados?

- Local de consumo identificado?

- Créditos controlados?

Checklist Operacional

Tecnologia

- ERP preparado?

- Banco de dados adequado?

- Integrações revisadas?

Fiscal

- IBS estudado?

- Cronograma definido?

- Equipe capacitada?

Governança

- Projeto formal criado?

- Responsáveis definidos?

- Riscos documentados?

O IBS não representa apenas uma substituição do ICMS e do ISS. Ele exige uma transformação operacional, tecnológica e processual que impactará praticamente todos os sistemas ERP utilizados pelas empresas brasileiras.

Governança, Auditoria e Boas Práticas no IBS

A implementação do IBS representa uma das maiores mudanças já realizadas na tributação estadual e municipal brasileira.

Mais do que compreender a legislação, as empresas precisarão desenvolver mecanismos de governança capazes de garantir conformidade tributária, qualidade das informações e adaptação contínua aos novos processos.

Nesse cenário, governança tributária, auditoria preventiva e gestão de riscos tornam-se fundamentais para o sucesso da transição.

Governança Tributária Aplicada ao IBS

Governança tributária é o conjunto de processos, controles e responsabilidades utilizados para garantir o correto cumprimento das obrigações fiscais.

No contexto do IBS, a governança torna-se ainda mais relevante devido à substituição gradual do ICMS e do ISS por um modelo completamente novo.

Seu objetivo é assegurar:

- Conformidade legal.

- Integridade dos dados.

- Qualidade cadastral.

- Correta apuração dos tributos.

- Segurança operacional.

Benefícios da Governança

Empresas que estruturarem adequadamente seus processos poderão obter benefícios importantes.

Entre eles:

- Redução de riscos fiscais.

- Menor incidência de erros.

- Maior segurança jurídica.

- Melhor aproveitamento dos créditos.

- Menor retrabalho operacional.

- Facilidade em auditorias.

Principais Áreas de Controle

A governança do IBS deve envolver todas as áreas impactadas pela Reforma Tributária.

Fiscal

Responsável por:

- Interpretação da legislação.

- Parametrizações tributárias.

- Apuração.

- Obrigações acessórias.

Tecnologia

Responsável por:

- ERP.

- Banco de dados.

- Integrações.

- Atualizações sistêmicas.

Financeiro

Responsável por:

- Fluxo de caixa.

- Conciliações.

- Recolhimentos.

- Controles financeiros.

Compras

Responsável por:

- Cadastro de fornecedores.

- Controle documental.

- Aproveitamento de créditos.

Faturamento

Responsável por:

- Emissão de documentos fiscais.

- Aplicação das regras tributárias.

- Tratamento das operações.

Gestão de Riscos

O IBS introduz novos riscos operacionais que precisam ser monitorados continuamente.

Entre os principais destacam-se:

- Parametrização incorreta.

- Cadastro inconsistente.

- Controle inadequado dos créditos.

- Falhas de integração.

- Identificação incorreta do local de consumo.

- Processos incompatíveis com o novo modelo.

Empresas que mapearem esses riscos antecipadamente terão maior facilidade de adaptação.

Auditoria Preventiva

A auditoria preventiva permite identificar inconsistências antes que elas gerem impactos fiscais.

Durante o período de transição, essa prática torna-se ainda mais importante.

Fluxo Recomendado

Cadastro

↓

Operação

↓

Documento Fiscal

↓

Apuração

↓

Validação

↓

Transmissão

Cada etapa deve possuir mecanismos próprios de controle.

Revisões Recomendadas

Mensalmente

- Revisão da apuração.

- Revisão dos créditos.

- Revisão dos débitos.

- Tratamento de inconsistências.

Trimestralmente

- Auditoria cadastral.

- Revisão das parametrizações.

- Revisão das integrações.

Anualmente

- Auditoria completa dos processos.

- Revisão da governança tributária.

- Avaliação dos riscos operacionais.

Indicadores de Risco

Alguns sinais podem indicar problemas na implementação do IBS.

Entre eles:

- Divergências frequentes na apuração.

- Créditos inconsistentes.

- Excesso de ajustes manuais.

- Retrabalho recorrente.

- Inconsistências cadastrais.

- Divergências entre áreas.

Esses indicadores devem ser acompanhados continuamente.

Checklist de Preparação para o IBS

Fiscal

- Equipe treinada?

- Legislação estudada?

- Cronograma definido?

ERP

- Atualização planejada?

- Fornecedor preparado?

- Integrações mapeadas?

Cadastros

- Produtos revisados?

- Serviços revisados?

- Clientes revisados?

- Fornecedores revisados?

Operações

- Local de consumo identificado?

- Fluxos revisados?

- Regras documentadas?

Governança

- Projeto formal criado?

- Responsáveis definidos?

- Indicadores estabelecidos?

Perguntas Frequentes (FAQ)

O IBS substitui totalmente o ICMS?

Sim.

Ao final da transição, o ICMS será substituído pelo IBS.

O IBS substitui totalmente o ISS?

Sim.

O ISS também será gradualmente substituído pelo IBS.

O IBS possui créditos?

Sim.

O novo sistema foi estruturado com base em um modelo amplo de crédito financeiro.

O IBS será informado na NF-e?

Os documentos fiscais eletrônicos serão adaptados para registrar as informações necessárias à apuração do IBS.

O que acontece com o DIFAL?

A lógica atual do DIFAL tende a perder relevância à medida que a tributação no destino for consolidada pelo IBS.

Os ERPs precisarão ser atualizados?

Sim.

Praticamente todos os sistemas de gestão empresarial precisarão ser adaptados ao novo modelo tributário.

IBS x ICMS

Embora o IBS substitua o ICMS, existem diferenças importantes entre os modelos.

ICMS

Legislação Estadual

↓

Múltiplas Regras

↓

Complexidade Elevada

IBS

Tributo Nacional

↓

Regras Uniformes

↓

Maior Padronização

IBS x ISS

O mesmo ocorre em relação ao ISS.

ISS

Legislação Municipal

↓

Grande Variedade de Regras

IBS

Modelo Nacional

↓

Padronização Tributária

IBS x IVA Internacional

O IBS foi inspirado em sistemas de IVA adotados em diversos países.

Entre as características comuns destacam-se:

- Tributação sobre valor agregado.

- Não cumulatividade.

- Crédito financeiro.

- Tributação no destino.

Esses elementos aproximam o Brasil das práticas internacionais de tributação do consumo.

IBS x CBS

Embora sejam tributos distintos, IBS e CBS foram concebidos para funcionar de forma integrada.

Estrutura

CBS

↓

Competência Federal

IBS

↓

Competência Estadual e Municipal

Objetivo

CBS + IBS

↓

IVA Dual Brasileiro

Juntos, eles formarão a principal base da tributação sobre o consumo no país.

IBS e o Futuro da Tributação

O IBS representa uma mudança estrutural de longo prazo.

Seu sucesso dependerá da capacidade de adaptação de:

- Empresas.

- Governos.

- Desenvolvedores de ERP.

- Consultores.

- Profissionais fiscais.

A preparação antecipada será um dos principais fatores de sucesso durante a transição.

Fontes Oficiais

Constituição Federal

- Emenda Constitucional nº 132/2023.

Lei Complementar nº 214/2025

- Regulamentação da Reforma Tributária.

Comitê Gestor do IBS

- Normas operacionais.

- Procedimentos administrativos.

Receita Federal e Entes Federativos

- Regulamentos complementares.

- Orientações técnicas.

Artigos Relacionados

- ICMS: Guia Completo.

- ICMS-ST: Guia Completo.

- DIFAL: Guia Completo.

- FCP: Guia Completo.

- NF-e: Guia Completo.

- SPED Fiscal: Guia Completo.

- CBS: Guia Completo.

- Imposto Seletivo: Guia Completo.

- Reforma Tributária: Guia Completo.

Conclusão

O IBS representa uma das maiores transformações da história tributária brasileira e será responsável por substituir gradualmente o ICMS e o ISS, dois dos tributos mais relevantes para empresas e sistemas ERP.

Sua implementação exigirá adaptações significativas em processos operacionais, documentos fiscais, cadastros, apurações e sistemas de gestão empresarial.

Empresas que investirem em governança tributária, capacitação das equipes e preparação tecnológica estarão mais bem posicionadas para enfrentar os desafios da transição e aproveitar os benefícios do novo modelo.

Para analistas fiscais, consultores ERP, implantadores, contadores e profissionais de tecnologia, dominar o IBS tornou-se uma competência estratégica para os próximos anos e para a nova realidade tributária brasileira.