Split Payment significa:

Pagamento Fracionado O conceito consiste na divisão automática do valor de uma operação entre:

Essa divisão ocorre no momento do pagamento da operação.

No modelo tradicional:

Cliente paga ↓ Empresa recebe 100% ↓ Empresa recolhe tributos depois No Split Payment:

Cliente paga ↓ Sistema divide automaticamente ↓ Empresa recebe parte + Governo recebe parte O recolhimento ocorre de forma automática e integrada ao pagamento.

O Split Payment não é uma criação exclusiva do Brasil.

Modelos semelhantes já foram utilizados ou estudados em diversos países como mecanismo de combate à evasão fiscal.

A proposta brasileira foi adaptada para funcionar dentro do novo sistema formado por:

CBS.

IBS.

Imposto Seletivo.

O sistema atual possui algumas limitações conhecidas.

Em muitos casos:

Venda ocorre hoje ↓ Tributo é apurado depois ↓ Tributo é recolhido depois Essa diferença temporal cria riscos relacionados a:

Inadimplência.

Fraudes.

Sonegação.

Recuperação de créditos.

O Split Payment busca reduzir esses problemas.

Entre os principais objetivos destacam-se:

Aumentar a eficiência da arrecadação.

Reduzir a sonegação.

Reduzir a inadimplência tributária.

Melhorar o controle fiscal.

Automatizar processos.

Aumentar a transparência.

O modelo foi concebido para operar em um ambiente altamente digitalizado.

Uma dúvida comum é confundir Split Payment com um novo tributo.

Isso não está correto.

Tributo Tributo Tributo Mecanismo de Arrecadação O Split Payment não cria novos impostos.

Ele altera a forma como determinados tributos são recolhidos.

O funcionamento básico pode ser representado da seguinte forma:

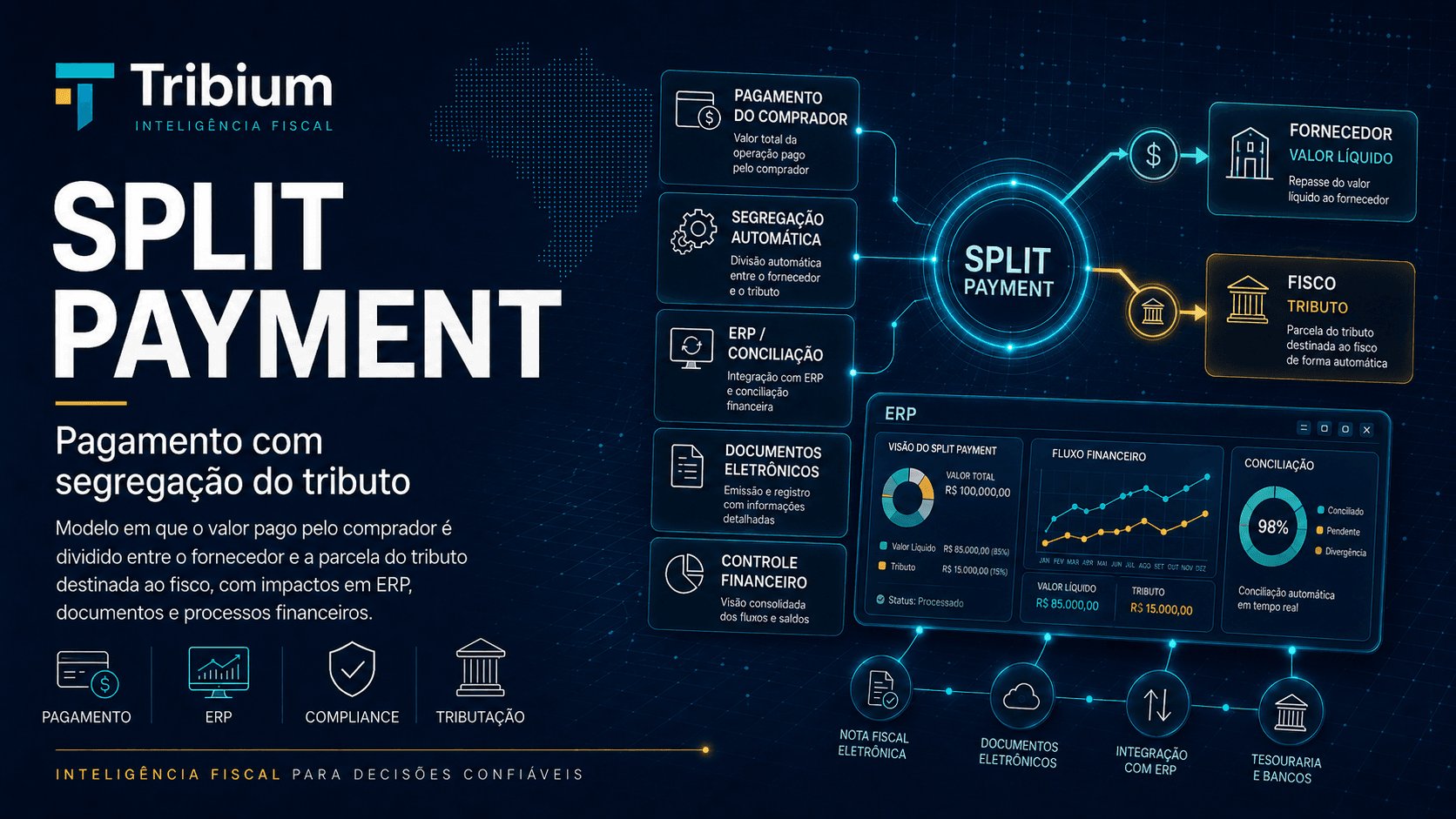

Venda ↓ Documento Fiscal ↓ Pagamento ↓ Divisão Automática ↓ Fornecedor + Governo A lógica é simples.

A implementação tecnológica, porém, será bastante sofisticada.

Imagine uma venda de:

Valor da Venda R$ 1.000 Supondo que:

CBS + IBS R$ 280 O fluxo simplificado seria:

Cliente paga R$ 1.000

↓

Empresa recebe R$ 720

↓

Governo recebe R$ 280 Tudo isso ocorrendo de forma automatizada.

O governo espera diversos benefícios com a adoção do modelo.

Como o valor do tributo é segregado durante o pagamento, reduz-se a possibilidade de não recolhimento posterior.

O recolhimento deixa de depender exclusivamente da disponibilidade financeira futura do contribuinte.

O processo torna-se mais rastreável.

Cada operação passa a possuir vínculo direto entre:

Documento fiscal.

Pagamento.

Arrecadação.

A automação reduz diversas atividades manuais atualmente realizadas por empresas e órgãos públicos.

Apesar dos benefícios, a implementação apresenta desafios significativos.

O sistema exigirá integração entre:

ERP.

Bancos.

Instituições de pagamento.

Governo.

Comitê Gestor do IBS.

Praticamente todos os ERPs precisarão ser atualizados.

Empresas precisarão compreender os impactos do novo modelo sobre:

Recebimentos.

Capital de giro.

Gestão financeira.

As integrações bancárias assumirão papel ainda mais importante.

O Split Payment afeta diretamente:

Apuração.

Conciliação.

Controle tributário.

Recebimentos.

Fluxo de caixa.

Tesouraria.

ERP.

APIs.

Integrações.

Banco de dados.

Condições de pagamento.

Negociações.

Recebíveis.

Os sistemas ERP precisarão controlar:

Valor da operação.

Valor tributário.

Valor líquido recebido.

Eventos financeiros.

Conciliações automáticas.

Esse será um dos maiores desafios tecnológicos da Reforma Tributária.

Consultores e implantadores precisarão compreender:

CBS.

IBS.

Split Payment.

Integrações financeiras.

Conciliação bancária.

Fluxos de recebimento.

A demanda por profissionais capacitados deverá crescer significativamente durante os próximos anos.

Problema:

Empresa acostumada a receber 100% da venda. Resultado:

Mudança na lógica financeira. Problema:

Sistema não preparado para segregação automática. Resultado:

Necessidade de atualização. Problema:

Recebimento diferente do valor da venda. Resultado:

Necessidade de novos controles. Problema:

Planejamento baseado no modelo atual. Resultado:

Revisão financeira. Entre os desafios mais relevantes destacam-se:

Falhas de integração.

Sistemas desatualizados.

Parametrizações incorretas.

Problemas de conciliação.

Falta de capacitação.

Empresas que iniciarem a preparação antecipadamente terão maior facilidade de adaptação.

Equipe conhece o Split Payment?

Impactos avaliados?

Fluxo de caixa revisado?

Processos documentados?

Atualizações planejadas?

Integrações mapeadas?

Projeto de adequação iniciado?

Responsáveis definidos?

Riscos identificados?

O Split Payment representa uma das maiores mudanças operacionais da Reforma Tributária e exigirá adaptação não apenas das áreas fiscais, mas também dos processos financeiros, bancários e tecnológicos das empresas.

Após compreender os fundamentos do Split Payment, é necessário entender como esse mecanismo funcionará na prática.

Embora o conceito seja relativamente simples, sua implementação envolve diversos participantes, sistemas tecnológicos e processos financeiros.

O Split Payment foi concebido para operar de forma integrada ao novo sistema tributário brasileiro, especialmente em relação à CBS e ao IBS.

Seu funcionamento exigirá comunicação constante entre documentos fiscais, meios de pagamento, instituições financeiras e órgãos governamentais.

Em termos simplificados, o fluxo ocorre da seguinte forma:

Venda ↓ Documento Fiscal ↓ Pagamento ↓ Cálculo dos Tributos ↓ Divisão Automática ↓ Fornecedor + Governo O recolhimento passa a ocorrer durante a liquidação financeira da operação.

Atualmente, a maioria das operações segue a seguinte lógica:

Empresa vende ↓ Cliente paga ↓ Empresa recebe valor integral ↓ Empresa apura tributos ↓ Empresa recolhe tributos posteriormente Existe uma separação temporal entre:

Venda.

Recebimento.

Recolhimento.

No novo modelo:

Empresa vende ↓ Cliente paga ↓ Sistema identifica tributos ↓ Valor é segregado ↓ Empresa recebe parte + Governo recebe parte O processo torna-se simultâneo.

O funcionamento do modelo envolve diversos agentes.

É quem realiza o pagamento da operação.

É quem fornece o bem ou serviço.

Responsável pela movimentação financeira da operação.

Em determinados cenários, poderá atuar no processamento da transação.

Recebe os valores tributários segregados.

Participa da administração dos recursos relacionados ao IBS.

Comprador ↓ Pagamento

Instituição Financeira ↓ Segregação

Fornecedor + Governo Esse fluxo ocorrerá de forma automatizada.

O documento fiscal assume papel central no funcionamento do Split Payment.

Ele fornece informações essenciais para:

Identificação da operação.

Cálculo dos tributos.

Segregação dos valores.

A NF-e continuará sendo uma das principais fontes de informação para o novo modelo.

O sistema dependerá de dados como:

Valor da operação.

Tributação aplicável.

CBS.

IBS.

Imposto Seletivo.

Essas informações alimentarão os mecanismos de arrecadação automática.

O XML da NF-e também ganha importância adicional.

Ele passa a representar não apenas o documento fiscal da operação, mas também uma das bases para o cálculo dos valores segregados.

Fluxo simplificado:

NF-e ↓ Tributos Identificados ↓ Pagamento ↓ Split Payment Essa integração é um dos pilares do novo sistema.

A legislação prevê mecanismos de implementação progressiva.

Um dos modelos discutidos é o chamado Split Payment Simplificado.

Nesse cenário, o processo ocorre de forma mais direta e com menor complexidade operacional.

Pagamento ↓ Percentual Tributário ↓ Divisão Automática O objetivo é facilitar a implementação inicial.

Além do modelo simplificado, a legislação também prevê mecanismos mais sofisticados.

Esse modelo é frequentemente chamado de Split Payment Inteligente.

Levar em consideração:

Créditos existentes.

Débitos existentes.

Situação tributária do contribuinte.

Informações fiscais previamente registradas.

Pagamento ↓ Análise Tributária ↓ Cálculo Ajustado ↓ Divisão dos Valores Esse mecanismo tende a aumentar a precisão da arrecadação.

Um dos grandes desafios da implementação está relacionado ao tratamento dos créditos tributários.

No novo sistema:

CBS + IBS ↓ Modelo Amplo de Créditos O Split Payment precisará conviver com essa realidade.

O sistema deve evitar situações em que:

Tributo Retido > Tributo Efetivamente Devido Por isso, mecanismos inteligentes tornam-se importantes.

A CBS foi concebida para operar em conjunto com o Split Payment.

O modelo busca tornar mais eficiente:

Arrecadação.

Controle.

Fiscalização.

O mesmo ocorre em relação ao IBS.

A arrecadação automática facilita a distribuição dos valores entre:

Estados.

Municípios.

Distrito Federal.

Dependendo das regras aplicáveis, operações sujeitas ao Imposto Seletivo também poderão interagir com os mecanismos de arrecadação automática.

As regras específicas dependerão da regulamentação vigente.

O Pix desempenha papel estratégico dentro da Reforma Tributária.

Sua natureza digital e instantânea favorece a implementação de mecanismos automáticos de arrecadação.

Pix ↓ Pagamento Instantâneo ↓ Segregação Instantânea ↓ Fornecedor + Governo Esse cenário é um dos mais frequentemente discutidos.

As operações realizadas com cartões também poderão ser integradas ao novo modelo.

Nesse caso, adquirentes e processadores de pagamento assumirão papel relevante.

Os boletos bancários também precisarão ser adaptados para operar dentro da nova lógica de arrecadação.

A integração dependerá das soluções adotadas pelas instituições financeiras.

Os marketplaces representam um dos ambientes mais impactados pela nova sistemática.

Essas plataformas já operam, em muitos casos, com mecanismos de divisão de valores.

Cliente ↓ Marketplace ↓ Split Payment

Vendedor + Governo Essa característica tende a facilitar algumas adaptações.

Entre os benefícios esperados destacam-se:

Maior automação.

Menor inadimplência.

Maior rastreabilidade.

Redução de fraudes.

Melhor controle fiscal.

Por outro lado, diversos desafios precisarão ser enfrentados.

ERP.

Bancos.

APIs.

Instituições financeiras.

Os valores recebidos poderão diferir do valor bruto da operação.

A infraestrutura tecnológica precisará evoluir significativamente.

Muitas rotinas financeiras precisarão ser revisadas.

Problema:

Recebimento instantâneo. Resultado:

Necessidade de segregação instantânea. Problema:

Participação de adquirentes. Resultado:

Integrações adicionais. Problema:

Múltiplos participantes na operação. Resultado:

Maior complexidade operacional. Problema:

Sistema preparado apenas para o modelo atual. Resultado:

Necessidade de atualização. Entre os desafios mais relevantes destacam-se:

Falhas de integração.

Conciliação inadequada.

Sistemas desatualizados.

Parametrizações incorretas.

Falta de capacitação.

Empresas que iniciarem sua preparação antecipadamente terão maior facilidade de adaptação.

Equipe compreende o funcionamento do Split Payment?

Impactos mapeados?

Fluxos revisados?

Conciliações avaliadas?

Integrações mapeadas?

Atualizações planejadas?

Projeto formal iniciado?

Responsáveis definidos?

Riscos documentados?

Compreender o funcionamento do Split Payment é essencial para que empresas, consultores ERP, profissionais financeiros e gestores tributários consigam se preparar adequadamente para uma das maiores mudanças operacionais trazidas pela Reforma Tributária.

O Split Payment é uma das mudanças mais relevantes da Reforma Tributária sob a perspectiva operacional.

Enquanto CBS, IBS e Imposto Seletivo alteram a forma de tributação, o Split Payment altera a forma como o dinheiro circula entre empresas e governo.

Por esse motivo, os maiores impactos serão percebidos não apenas pela área fiscal, mas também pelos setores:

Financeiro.

Tesouraria.

Contas a Receber.

Tecnologia.

ERP.

Controladoria.

Para muitas empresas, essa será uma transformação operacional comparável à implantação da NF-e ou do SPED.

Atualmente, a maioria das empresas trabalha com a seguinte lógica:

Venda ↓ Recebimento Integral ↓ Apuração Tributária ↓ Pagamento dos Tributos O dinheiro entra primeiro no caixa da empresa.

O recolhimento ocorre posteriormente.

Com o Split Payment:

Venda ↓ Pagamento ↓ Segregação Automática ↓ Empresa recebe parte + Governo recebe parte O fluxo financeiro muda completamente.

Os sistemas ERP serão um dos elementos mais afetados pela nova sistemática.

Praticamente todos os módulos financeiros precisarão ser revisados.

Emissão dos documentos fiscais.

Determinação dos tributos.

Integração com meios de pagamento.

Recebimentos.

Conciliações.

Fluxo de caixa.

Controle tributário.

Apuração.

Auditorias.

Lançamentos automáticos.

Conciliações contábeis.

Indicadores.

Planejamento financeiro.

Gestão tributária.

Hoje a conciliação costuma seguir lógica relativamente simples.

NF-e R$ 1.000

Recebimento R$ 1.000 A conferência normalmente é direta.

NF-e R$ 1.000

Recebimento Empresa R$ 720

Recebimento Governo R$ 280 A conciliação passa a exigir novos controles.

Venda:

Valor da Operação R$ 10.000 Tributos:

CBS + IBS R$ 2.800 Fluxo:

Cliente paga R$ 10.000

↓

Empresa recebe R$ 7.200

↓

Governo recebe R$ 2.800 O ERP deverá compreender e registrar corretamente essa divisão.

Uma das maiores mudanças ocorrerá no setor de contas a receber.

Historicamente:

Valor da Venda = Valor Recebido No novo modelo:

Valor da Venda ≠ Valor Recebido pela Empresa Essa diferença exigirá novas regras de controle.

O fluxo de caixa também sofrerá impactos relevantes.

Venda ↓ Recebimento Integral ↓ Gestão dos Recursos ↓ Pagamento dos Tributos Venda ↓ Recebimento Parcial ↓ Tributos Segregados Automaticamente Isso altera significativamente a dinâmica financeira de muitas empresas.

Diversas empresas utilizam o intervalo entre:

Recebimento e Pagamento dos Tributos como parte de sua gestão de caixa.

Com o Split Payment, essa prática tende a perder relevância.

Menor disponibilidade financeira imediata.

Mudanças na gestão do caixa.

Revisão de indicadores financeiros.

Necessidade de adaptação dos controles.

O Pix possui papel central dentro da estratégia de arrecadação da Reforma Tributária.

Sua natureza instantânea favorece a segregação automática dos valores.

Pix ↓ Pagamento Instantâneo ↓ Split Payment ↓ Empresa + Governo Esse cenário tende a se tornar comum em diversas operações.

As operações com cartão também precisarão se adaptar.

Nesse contexto, adquirentes e instituições de pagamento terão papel relevante.

Cliente ↓ Cartão

Adquirente ↓ Split Payment

Empresa + Governo Isso exigirá integrações adicionais.

Os boletos bancários também deverão ser adaptados.

As instituições financeiras precisarão implementar mecanismos capazes de identificar:

Operação.

Tributos.

Destinatários dos valores.

Os marketplaces talvez sejam um dos ambientes mais preparados para essa mudança.

Muitas plataformas já operam com mecanismos semelhantes.

Cliente ↓ Marketplace ↓ Distribuição

Vendedor + Comissão + Tributos A experiência prévia pode facilitar a adaptação.

O comércio eletrônico também será fortemente impactado.

Principalmente devido à elevada integração entre:

ERP.

Gateway de pagamento.

Marketplace.

Instituição financeira.

O novo modelo exigirá comunicação constante entre diversos sistemas.

ERP ↓ NF-e

ERP ↓ Banco

ERP ↓ Gateway

ERP ↓ Conciliação A qualidade dessas integrações será crítica.

Fornecedores de ERP precisarão desenvolver novas integrações.

Entre elas:

APIs bancárias.

APIs de pagamento.

APIs governamentais.

Serviços de conciliação.

A complexidade tecnológica será significativa.

As equipes de desenvolvimento precisarão compreender:

CBS.

IBS.

Split Payment.

Integrações financeiras.

Arquiteturas distribuídas.

A demanda por profissionais especializados deverá crescer.

Consultores precisarão orientar clientes sobre:

Parametrização.

Fluxos financeiros.

Conciliação.

Processos operacionais.

Essa será uma das áreas mais demandadas durante a transição.

Problema:

Fluxo financeiro baseado no recebimento integral. Resultado:

Necessidade de revisão do caixa. Problema:

Grande volume de recebimentos. Resultado:

Novas regras de conciliação. Problema:

Integrações complexas. Resultado:

Adequações tecnológicas. Problema:

Sistema preparado apenas para o modelo atual. Resultado:

Projeto de modernização. Entre os desafios mais relevantes destacam-se:

Conciliação financeira.

Integrações bancárias.

Fluxo de caixa.

Capital de giro.

Atualização dos sistemas.

Capacitação das equipes.

Empresas que iniciarem a preparação antecipadamente terão maior facilidade de adaptação.

Uma revisão preventiva deve validar:

Atualizações planejadas?

Integrações revisadas?

APIs documentadas?

Fluxos revisados?

Conciliações definidas?

Indicadores ajustados?

Impactos avaliados?

Equipe treinada?

Processos documentados?

Projeto formal criado?

Responsáveis definidos?

Riscos monitorados?

ERP preparado?

Banco preparado?

Integrações homologadas?

Fluxo de caixa revisado?

Capital de giro avaliado?

Conciliações definidas?

CBS estudada?

IBS estudado?

Split Payment compreendido?

O Split Payment não altera apenas a arrecadação tributária. Ele transforma profundamente a forma como empresas recebem, conciliam, controlam e administram seus recursos financeiros, tornando-se uma das mudanças operacionais mais relevantes da Reforma Tributária brasileira.

O Split Payment representa uma das maiores mudanças operacionais da Reforma Tributária.

Enquanto CBS, IBS e Imposto Seletivo alteram a forma de tributação, o Split Payment altera a forma como o dinheiro circula entre empresas, instituições financeiras e governo.

Por esse motivo, a adoção do modelo exigirá não apenas adaptações tecnológicas, mas também novas práticas de governança, auditoria e gestão financeira.

Empresas que se prepararem antecipadamente terão maior facilidade para enfrentar os desafios da transição.

Governança é o conjunto de processos, controles e responsabilidades utilizados para garantir que as operações ocorram de forma segura, eficiente e em conformidade com a legislação.

No contexto do Split Payment, a governança passa a envolver não apenas questões fiscais, mas também financeiras e tecnológicas.

Entre os principais objetivos destacam-se:

Garantir conformidade tributária.

Assegurar a correta segregação dos valores.

Reduzir riscos operacionais.

Melhorar a rastreabilidade.

Facilitar auditorias.

Reduzir inconsistências financeiras.

A implementação do Split Payment exige integração entre diversas áreas da empresa.

Responsável por:

Tributos.

Regras de incidência.

CBS.

IBS.

Obrigações acessórias.

Responsável por:

Recebimentos.

Conciliações.

Fluxo de caixa.

Tesouraria.

Responsável por:

ERP.

APIs.

Integrações.

Banco de dados.

Responsável por:

Registros contábeis.

Conciliações.

Demonstrações financeiras.

Responsável por:

Indicadores.

Gestão financeira.

Monitoramento de riscos.

O Split Payment cria novos riscos operacionais que precisam ser monitorados continuamente.

Entre os principais destacam-se:

Falhas de integração.

Divergências de conciliação.

Erros de parametrização.

Inconsistências financeiras.

Problemas de comunicação entre sistemas.

Empresas que identificarem esses riscos antecipadamente terão menor exposição operacional.

A auditoria preventiva será uma das principais ferramentas de controle no novo modelo.

Seu objetivo é identificar inconsistências antes que elas gerem impactos financeiros ou tributários.

Documento Fiscal ↓ Pagamento ↓ Segregação ↓ Conciliação ↓ Validação ↓ Auditoria Cada etapa deve possuir mecanismos próprios de controle.

Conciliação financeira.

Conferência dos recebimentos.

Validação dos tributos segregados.

Auditoria dos processos.

Revisão das integrações.

Revisão das parametrizações.

Auditoria completa.

Revisão da governança.

Avaliação dos riscos operacionais.

Alguns sinais podem indicar problemas na implementação do Split Payment.

Entre eles:

Divergências recorrentes de conciliação.

Ajustes manuais frequentes.

Falhas de integração.

Inconsistências nos recebimentos.

Diferenças entre ERP e extratos financeiros.

Esses indicadores devem ser acompanhados continuamente.

Equipe treinada?

Impactos avaliados?

Regras documentadas?

Fluxo de caixa revisado?

Conciliações definidas?

Indicadores revisados?

Atualizações planejadas?

Integrações mapeadas?

APIs homologadas?

Projeto formal criado?

Responsáveis definidos?

Riscos documentados?

Não.

O Split Payment é um mecanismo de arrecadação.

Os tributos continuam sendo CBS, IBS e, quando aplicável, o Imposto Seletivo.

Em muitos cenários, a proposta é justamente reduzir ou eliminar essa necessidade, realizando a segregação automática durante o pagamento.

Não completamente.

Entretanto, tende a reduzir significativamente diversas formas de inadimplência e evasão fiscal.

Sim.

Essa é uma das principais mudanças operacionais do modelo.

O Pix é considerado uma das tecnologias mais compatíveis com o modelo devido à sua natureza instantânea e digital.

As operações com cartão deverão ser adaptadas através da participação de adquirentes e instituições de pagamento.

Os boletos também precisarão operar dentro da nova lógica de segregação dos valores.

Sim.

Embora muitas plataformas já trabalhem com divisão de recebíveis, adaptações serão necessárias.

A implementação do Split Payment busca produzir diversos benefícios.

Maior arrecadação.

Menor inadimplência.

Maior rastreabilidade.

Fiscalização mais eficiente.

Menor risco tributário.

Maior previsibilidade.

Redução de disputas relacionadas ao recolhimento.

Maior transparência.

Maior automação.

Menor espaço para fraudes.

Apesar dos benefícios, diversos desafios precisarão ser superados.

Integrações complexas.

Atualização dos sistemas.

Novas APIs.

Revisão de processos.

Adequação do fluxo de caixa.

Novas rotinas financeiras.

Treinamento de equipes.

Atualização de procedimentos.

Gestão da mudança.

A tendência é que a fiscalização se torne cada vez mais automatizada.

Documento Fiscal ↓ Pagamento ↓ Arrecadação ↓ Fiscalização Os órgãos governamentais passarão a ter acesso a informações mais integradas e em tempo praticamente real.

Os sistemas ERP deverão evoluir significativamente para atender ao novo cenário.

Entre as tendências esperadas destacam-se:

Integrações bancárias mais profundas.

Conciliação automatizada.

Monitoramento em tempo real.

Inteligência tributária embarcada.

Os fornecedores que se adaptarem mais rapidamente terão vantagem competitiva.

Emenda Constitucional nº 132/2023.

Regulamentação da Reforma Tributária.

Normas operacionais.

Procedimentos administrativos.

Regulamentos complementares.

Orientações técnicas.

CBS: Guia Completo.

IBS: Guia Completo.

Imposto Seletivo: Guia Completo.

NF-e: Guia Completo.

SPED Fiscal: Guia Completo.

Reforma Tributária: Guia Completo.

ERP e Reforma Tributária: Guia Completo.

O Split Payment representa uma das mudanças mais profundas da Reforma Tributária sob a perspectiva operacional e financeira.

Seu objetivo é modernizar a arrecadação tributária, aumentar a eficiência do sistema e reduzir riscos relacionados à inadimplência e à sonegação.

Entretanto, sua implementação exigirá adaptações relevantes em processos, sistemas ERP, integrações bancárias, controles financeiros e rotinas de conciliação.

Empresas que investirem em governança, auditoria preventiva, capacitação das equipes e atualização tecnológica estarão mais preparadas para operar no novo ambiente tributário brasileiro.

Para analistas fiscais, consultores ERP, profissionais financeiros, desenvolvedores e gestores, compreender o Split Payment será fundamental para enfrentar os desafios e aproveitar as oportunidades da próxima geração do sistema tributário nacional.