CSOSN: Guia Completo do Código de Situação da Operação no Simples Nacional

Índice do artigo

- Resumo Executivo

- O Que Você Vai Aprender

- CST

- CSOSN

- Comparação Prática

- NCM

- CFOP

- CSOSN

- Exemplo Prático

- Tributada pelo Simples Nacional com Permissão de Crédito

- Quando Utilizar o CSOSN 101

- Exemplo Prático

- Destaque do Crédito

- Tributada pelo Simples Nacional sem Permissão de Crédito

- Quando Utilizar o CSOSN 102

- Exemplo Prático

- Por Que o 102 É Tão Utilizado?

- Isenção do ICMS no Simples Nacional para Faixa de Receita Bruta

- Utilização Prática

- Exemplo

- Como Funciona o Crédito?

- Impactos no ERP

- Tributada pelo Simples Nacional com Permissão de Crédito e com Cobrança do ICMS por Substituição Tributária

- Quando Utilizar

- Exemplo

- Tributada pelo Simples Nacional sem Permissão de Crédito e com Cobrança do ICMS por Substituição Tributária

- Características

- Exemplo

- Segmentos Onde o 202 É Frequente

- Isenção do ICMS no Simples Nacional para Faixa de Receita Bruta e com Cobrança do ICMS por Substituição Tributária

- Utilização

- Exemplo

- Utilizar 102 em Todas as Operações

- Ignorar Crédito de ICMS

- Utilizar 201 ou 202 Sem ST

- Copiar Parametrizações Entre Clientes

- Imune

- Exemplos de Imunidade

- Exemplo Prático

- Imunidade Não É Isenção

- Isenção

- Imunidade

- Não Tributada pelo Simples Nacional

- Quando Utilizar

- Exemplo

- Diferença Entre 300 e 400

- CSOSN 300

- CSOSN 400

- Comparação Simplificada

- ICMS Cobrado Anteriormente por Substituição Tributária ou Antecipação

- Quando Utilizar

- Exemplo Prático

- Segmentos Onde o 500 É Frequente

- Relação Entre CEST e CSOSN 500

- Outros

- Quando Utilizar

- Exemplo

- O Perigo do CSOSN 900

- Informações Que Devem Ser Avaliadas

- Erro Comum

- Importância Para o ERP

- Cruzamentos Realizados Pelo Fisco

- Motor Tributário

- Integrações

- Cenário 1

- Cenário 2

- Cenário 3

- O Problema das Parametrizações Herdadas

- O Perigo do "Sempre Foi Assim"

- Utilizar Sempre o CSOSN 102

- Ignorar Regras de Crédito

- Utilizar 500 em Qualquer Produto com ST

- Utilizar 900 Como Solução Universal

- Ignorar Atualizações Legislativas

- Produto

- Operação

- Destinatário

- Tributação

- ERP

- Documentação

- O CSOSN Foi Criado Para o Modelo Atual

- Período de Convivência

- Impactos Para Empresas do Simples Nacional

- O que significa CSOSN?

- Toda empresa utiliza CSOSN?

- Empresas do Lucro Presumido utilizam CSOSN?

- O CSOSN aparece na NF-e?

- O CSOSN influencia o cálculo do DAS?

- Qual o CSOSN mais utilizado?

- O CSOSN pode gerar rejeição na NF-e?

- O CSOSN influencia o SPED Fiscal?

- Posso utilizar CSOSN 900 sempre que tiver dúvida?

- O CSOSN interfere na Substituição Tributária?

- O CSOSN pode mudar com a Reforma Tributária?

- Legislação

- Órgãos Oficiais

- Documentação Técnica

- Classificação Fiscal

- Tributação

- Reforma Tributária

CSOSN: Guia Completo do Código de Situação da Operação no Simples Nacional

Resumo Executivo

O CSOSN é um dos principais elementos tributários utilizados pelas empresas enquadradas no Simples Nacional.

Embora muitas vezes seja tratado apenas como um campo obrigatório da Nota Fiscal Eletrônica, sua função vai muito além da emissão do documento fiscal.

O CSOSN é responsável por informar ao Fisco qual tratamento tributário está sendo aplicado à operação em relação ao ICMS.

Na prática, ele influencia diretamente:

- Emissão da NF-e;

- Crédito de ICMS;

- Substituição Tributária;

- Escrituração Fiscal;

- SPED Fiscal;

- Parametrizações ERP;

- Obrigações acessórias;

- Cruzamentos eletrônicos realizados pelo Fisco.

Uma parametrização incorreta pode gerar inconsistências fiscais, cálculos errados de tributos e problemas em fiscalizações futuras.

Por esse motivo, compreender corretamente os códigos CSOSN é fundamental para profissionais das áreas fiscal, contábil e tecnologia.

O Que Você Vai Aprender

Ao final deste artigo você será capaz de compreender:

- O que é CSOSN;

- Por que ele existe;

- Qual sua base legal;

- Como funciona sua estrutura;

- Qual a diferença entre CST e CSOSN;

- Como o ERP utiliza essa informação;

- Como evitar erros de parametrização;

- Como a Reforma Tributária pode impactar esse tema.

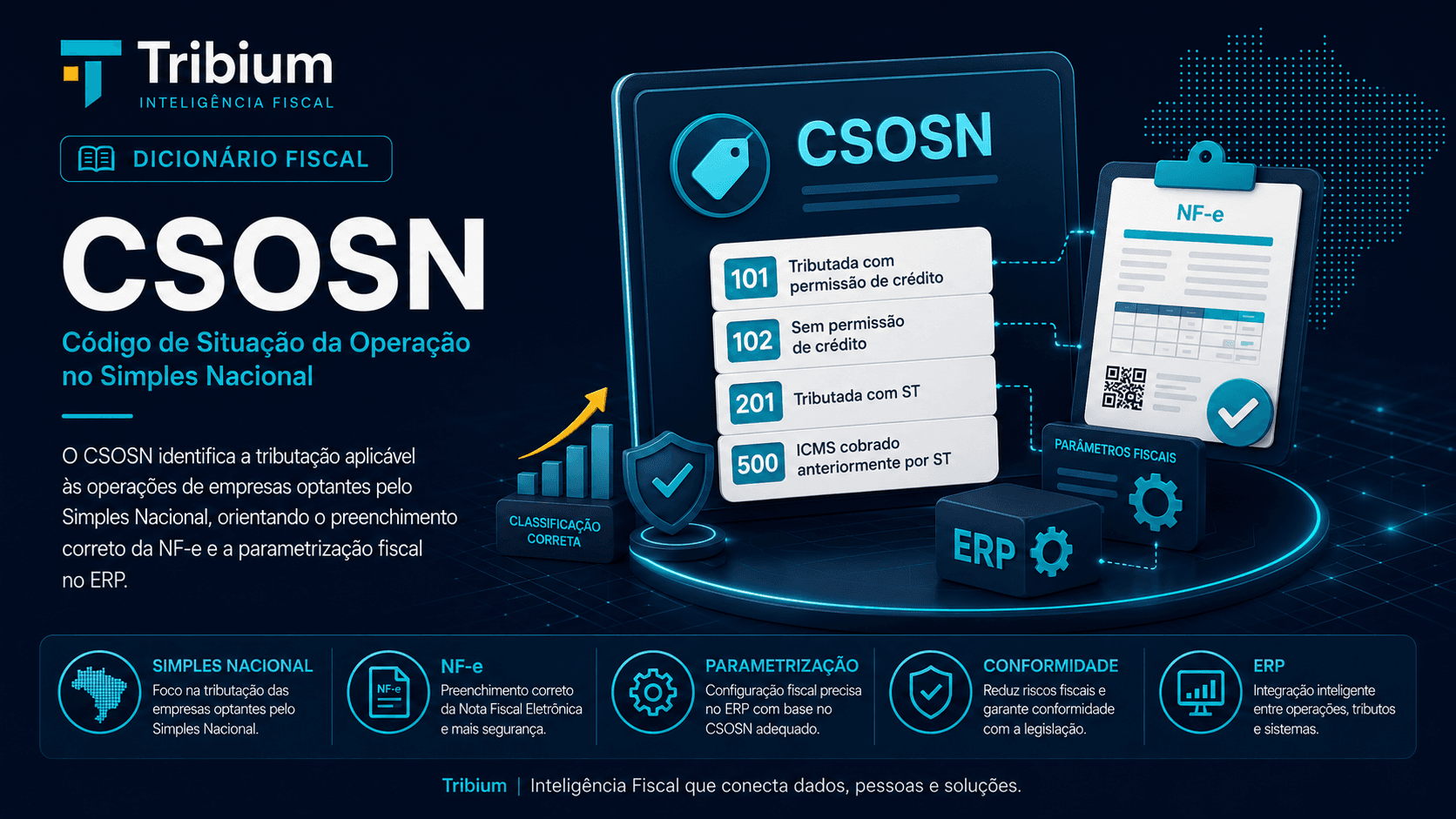

O Que é CSOSN?

CSOSN significa:

Código de Situação da Operação no Simples Nacional.

Trata-se de um código utilizado para identificar a tributação do ICMS nas operações realizadas por empresas optantes pelo Simples Nacional.

Seu objetivo é permitir que a Nota Fiscal Eletrônica informe corretamente ao Fisco como aquela operação deve ser interpretada para fins tributários.

De forma simplificada:

- NCM identifica o produto;

- CFOP identifica a operação;

- CSOSN identifica a tributação.

Essas três informações trabalham conjuntamente para determinar o correto tratamento fiscal da operação.

Contexto do Simples Nacional

Para compreender o CSOSN, é importante entender primeiro o ambiente tributário em que ele foi criado.

O Simples Nacional foi instituído pela:

Lei Complementar nº 123/2006

com o objetivo de simplificar a tributação das microempresas e empresas de pequeno porte.

Nesse regime, diversos tributos são recolhidos de forma unificada por meio do:

DAS — Documento de Arrecadação do Simples Nacional

Essa simplificação reduz a complexidade do recolhimento dos tributos.

Entretanto, não elimina a necessidade de identificar corretamente a tributação das operações realizadas pela empresa.

O Fisco continua precisando saber:

- Se existe crédito de ICMS;

- Se existe Substituição Tributária;

- Se existe imunidade;

- Se existe isenção;

- Se o imposto já foi recolhido anteriormente.

É justamente para representar essas situações que o CSOSN foi criado.

Base Legal do CSOSN

O CSOSN possui fundamento em diversos dispositivos legais e normativos.

Os principais são:

- Lei Complementar nº 123/2006;

- Ajustes SINIEF;

- Convênios ICMS;

- Manual de Orientação do Contribuinte da NF-e;

- Regulamentos Estaduais do ICMS.

Embora o Simples Nacional seja um regime federal, a tributação do ICMS continua sujeita às regras estaduais.

Por esse motivo, a correta interpretação do CSOSN exige conhecimento da legislação federal e estadual.

Por Que o CSOSN Existe?

Uma dúvida muito comum é:

Se a empresa já recolhe tributos pelo DAS, por que ainda precisa informar CSOSN?

A resposta é simples.

O DAS simplifica o recolhimento.

Mas não elimina a necessidade de identificar a natureza tributária das operações.

O Fisco continua precisando interpretar corretamente cada documento fiscal emitido.

Sem o CSOSN, seria impossível identificar situações como:

- Operações com crédito;

- Operações sem crédito;

- Operações sujeitas à ST;

- Operações imunes;

- Operações não tributadas.

O CSOSN foi criado justamente para representar essas diferenças.

Diferença Entre CST e CSOSN

Essa é uma das dúvidas mais frequentes dos usuários de ERP.

Embora ambos identifiquem situações tributárias, pertencem a regimes tributários diferentes.

CST

Utilizado por empresas enquadradas em:

- Lucro Real;

- Lucro Presumido;

- Regimes especiais.

Exemplo:

CST 00Tributada integralmente.

CSOSN

Utilizado por empresas enquadradas no:

- Simples Nacional.

Exemplo:

CSOSN 102Tributada pelo Simples Nacional sem permissão de crédito.

Comparação Prática

Empresa do Lucro Presumido:

CST 00Empresa do Simples Nacional:

CSOSN 102O fato gerador é o mesmo.

O regime tributário é diferente.

Estrutura do CSOSN

O CSOSN é composto por três dígitos.

Atualmente existem dez códigos possíveis.

Cada código representa uma situação tributária específica.

Por esse motivo, sua utilização deve ser cuidadosamente analisada.

Relação Entre NCM, CFOP e CSOSN

Nenhum desses elementos deve ser analisado isoladamente.

Eles funcionam como uma cadeia lógica.

NCM

Responde:

O que é o produto?

CFOP

Responde:

O que está acontecendo com o produto?

CSOSN

Responde:

Como a operação será tributada?

Exemplo Prático

Produto:

Tênis esportivoNCM:

6404.11.00Operação:

Venda dentro do estadoCFOP:

5102Tributação:

CSOSN 102Essa combinação é utilizada pelo ERP para determinar o tratamento tributário da operação.

Como o ERP Utiliza o CSOSN

O CSOSN é um dos principais parâmetros utilizados pelos motores tributários dos sistemas ERP.

Ele influencia diretamente:

- Montagem do XML da NF-e;

- Regras de crédito;

- Aplicação de ST;

- Escrituração Fiscal;

- SPED Fiscal;

- Integrações contábeis;

- Relatórios gerenciais.

Uma parametrização incorreta pode afetar milhares de documentos fiscais emitidos pela empresa.

Por esse motivo, o CSOSN deve ser tratado como uma informação estratégica dentro da configuração tributária do ERP.

Preparando o Terreno Para os Códigos

Até aqui entendemos:

- O que é CSOSN;

- Por que ele existe;

- Sua relação com o Simples Nacional;

- Sua diferença em relação ao CST;

- Como ele é utilizado pelos ERP.

A partir da próxima seção iremos analisar individualmente cada código CSOSN e suas aplicações práticas.

CSOSN 101

Tributada pelo Simples Nacional com Permissão de Crédito

O CSOSN 101 é utilizado quando a operação é normalmente tributada pelo Simples Nacional e existe permissão para aproveitamento de crédito de ICMS pelo destinatário.

Trata-se de um dos códigos mais importantes para operações entre contribuintes do imposto.

Sua utilização permite que o adquirente aproveite crédito de ICMS calculado sobre a aquisição da mercadoria.

Quando Utilizar o CSOSN 101

De forma geral, quando:

- A empresa é optante pelo Simples Nacional;

- A operação é tributada;

- Existe previsão legal para aproveitamento de crédito;

- O destinatário é contribuinte do ICMS.

Exemplo Prático

Empresa:

Simples NacionalProduto:

Material elétricoDestinatário:

Loja varejista contribuinte do ICMSCSOSN:

101Destaque do Crédito

Nas operações com CSOSN 101 normalmente existe preenchimento das informações relacionadas ao crédito de ICMS.

Esses dados são utilizados pelo destinatário para aproveitamento fiscal quando permitido pela legislação.

CSOSN 102

Tributada pelo Simples Nacional sem Permissão de Crédito

O CSOSN 102 é o código mais utilizado pelas empresas enquadradas no Simples Nacional.

Ele representa operações normalmente tributadas, porém sem geração de crédito para o destinatário.

Quando Utilizar o CSOSN 102

Em situações como:

- Venda para consumidor final;

- Operações sem previsão de aproveitamento de crédito;

- Operações comuns realizadas por empresas do Simples Nacional.

Exemplo Prático

Empresa:

Simples NacionalCliente:

Pessoa FísicaOperação:

Venda internaCSOSN:

102Por Que o 102 É Tão Utilizado?

A maior parte das pequenas empresas vende para consumidores finais.

Nesses cenários não existe aproveitamento de crédito de ICMS pelo adquirente.

Por esse motivo, o 102 acaba se tornando extremamente comum.

CSOSN 103

Isenção do ICMS no Simples Nacional para Faixa de Receita Bruta

O CSOSN 103 é utilizado em situações específicas previstas pela legislação do Simples Nacional.

Seu uso está relacionado à existência de benefícios vinculados à faixa de receita bruta da empresa.

Utilização Prática

Na prática, é um dos códigos menos utilizados.

Muitos profissionais passam anos trabalhando na área fiscal sem encontrar operações utilizando o 103.

Exemplo

Empresa enquadrada em condição específica prevista na legislação.

CSOSN:

103Crédito de ICMS no Simples Nacional

Uma das maiores dúvidas relacionadas ao CSOSN envolve justamente o aproveitamento de crédito.

Muitos profissionais acreditam que empresas do Simples Nacional nunca geram crédito de ICMS.

Isso não é verdade.

Determinadas operações permitem aproveitamento de crédito pelo destinatário.

É justamente para identificar essas situações que existe o CSOSN 101.

Como Funciona o Crédito?

De forma simplificada:

Empresa A:

Simples Nacionalvende para:

Empresa B:

Contribuinte do ICMSDependendo da operação e da legislação aplicável, a Empresa B poderá aproveitar crédito de ICMS.

Impactos no ERP

Quando o CSOSN 101 é utilizado, normalmente o ERP precisa:

- Informar percentual de crédito;

- Gerar informações complementares;

- Preencher corretamente o XML;

- Disponibilizar informações para escrituração.

Uma parametrização incorreta pode impedir o aproveitamento correto do crédito.

CSOSN 201

Tributada pelo Simples Nacional com Permissão de Crédito e com Cobrança do ICMS por Substituição Tributária

O CSOSN 201 combina duas características:

- Permissão de crédito;

- Existência de Substituição Tributária.

É um código utilizado em operações mais complexas.

Quando Utilizar

Quando:

- A empresa é do Simples Nacional;

- Existe crédito para o destinatário;

- Existe incidência de ICMS-ST.

Exemplo

Produto:

AutopeçaOperação:

Venda para contribuinteSituação:

Mercadoria sujeita à STCSOSN:

201CSOSN 202

Tributada pelo Simples Nacional sem Permissão de Crédito e com Cobrança do ICMS por Substituição Tributária

O CSOSN 202 é extremamente comum em empresas do Simples Nacional que trabalham com mercadorias sujeitas à ST.

Características

- Operação tributada;

- Não gera crédito;

- Existe ICMS-ST.

Exemplo

Empresa vende:

Cosméticospara:

Consumidor finalMercadoria sujeita à ST.

CSOSN:

202Segmentos Onde o 202 É Frequente

- Cosméticos;

- Bebidas;

- Materiais de construção;

- Autopeças;

- Produtos alimentícios sujeitos à ST.

CSOSN 203

Isenção do ICMS no Simples Nacional para Faixa de Receita Bruta e com Cobrança do ICMS por Substituição Tributária

O CSOSN 203 é uma combinação entre:

- Benefício relacionado à faixa de receita;

- Existência de ST.

Utilização

Assim como ocorre com o CSOSN 103, sua utilização é relativamente rara.

Normalmente aparece apenas em situações específicas previstas na legislação.

Exemplo

Empresa enquadrada em condição especial prevista para a faixa de receita bruta.

Mercadoria sujeita à ST.

CSOSN:

203Entendendo a Substituição Tributária no Simples Nacional

Um dos maiores erros dos usuários de ERP é acreditar que empresas do Simples Nacional não precisam se preocupar com Substituição Tributária.

Isso está incorreto.

Empresas do Simples Nacional podem:

- Recolher ICMS-ST;

- Receber mercadorias com ICMS-ST;

- Comercializar produtos sujeitos à ST.

Por esse motivo, os códigos:

201

202

203

500são extremamente relevantes.

Como o ERP Trata Operações com ST

Quando existe Substituição Tributária, o ERP normalmente precisa considerar:

- NCM;

- CEST;

- CFOP;

- CSOSN;

- UF de origem;

- UF de destino.

A combinação desses elementos determina o correto cálculo tributário.

Erros Comuns Envolvendo os Códigos 101 a 203

Entre os erros mais encontrados em projetos ERP estão:

Utilizar 102 em Todas as Operações

Erro extremamente comum.

Ignorar Crédito de ICMS

Muitas empresas deixam de utilizar corretamente o 101.

Utilizar 201 ou 202 Sem ST

O código deve refletir a realidade tributária da operação.

Copiar Parametrizações Entre Clientes

Cada empresa possui regras próprias.

Copiar configurações sem análise costuma gerar inconsistências fiscais.

Resumo dos Códigos Apresentados

CSOSN 300

Imune

O CSOSN 300 é utilizado quando a operação está amparada por imunidade tributária.

A imunidade é uma limitação constitucional ao poder de tributar.

Diferentemente da isenção, a imunidade decorre diretamente da Constituição Federal.

Isso significa que o ente tributante não possui competência para exigir o imposto naquela situação.

Exemplos de Imunidade

Entre os exemplos mais conhecidos estão:

- Livros;

- Jornais;

- Periódicos;

- Papel destinado à impressão de livros e jornais.

Também existem outras hipóteses previstas constitucionalmente.

Exemplo Prático

Produto:

Livro técnicoOperação:

Venda internaCSOSN:

300Imunidade Não É Isenção

Esse é um erro bastante comum.

Isenção

Existe incidência do tributo.

A legislação dispensa seu pagamento.

Imunidade

Não existe competência para cobrança do tributo.

São conceitos jurídicos diferentes.

CSOSN 400

Não Tributada pelo Simples Nacional

O CSOSN 400 representa operações não tributadas pelo Simples Nacional em relação ao ICMS.

Seu uso depende da análise da operação e da legislação aplicável.

Quando Utilizar

Quando a operação não estiver sujeita à incidência do ICMS.

Exemplo

Operação sem incidência do imposto.

CSOSN:

400Diferença Entre 300 e 400

Essa é uma dúvida muito frequente.

CSOSN 300

Existe imunidade constitucional.

CSOSN 400

Não existe tributação da operação.

Comparação Simplificada

Embora possam produzir efeitos semelhantes na prática, a fundamentação jurídica é diferente.

CSOSN 500

ICMS Cobrado Anteriormente por Substituição Tributária ou Antecipação

O CSOSN 500 é um dos códigos mais importantes do Simples Nacional.

Ele indica que o ICMS já foi recolhido anteriormente em alguma etapa da cadeia.

Quando Utilizar

Quando:

- Existe ICMS-ST recolhido anteriormente;

- Existe antecipação tributária prevista na legislação.

Exemplo Prático

Empresa do Simples Nacional comercializa:

Bebidasrecebidas com:

ICMS-ST recolhido anteriormenteCSOSN:

500Segmentos Onde o 500 É Frequente

- Autopeças;

- Cosméticos;

- Bebidas;

- Materiais de construção;

- Produtos alimentícios sujeitos à ST.

Relação Entre CEST e CSOSN 500

Na prática, operações envolvendo CSOSN 500 normalmente exigem atenção especial para:

- NCM;

- CEST;

- UF;

- Convênios ICMS;

- Regras estaduais.

Por esse motivo, a correta parametrização depende de análise tributária completa.

CSOSN 900

Outros

O CSOSN 900 é utilizado para situações que não se enquadram nos demais códigos disponíveis.

Embora seja permitido, seu uso exige cautela.

Quando Utilizar

Quando a operação possui características específicas que não se enquadram nos códigos:

101

102

103

201

202

203

300

400

500Exemplo

Operação especial prevista pela legislação.

CSOSN:

900O Perigo do CSOSN 900

Em projetos ERP é muito comum encontrar empresas utilizando o 900 como solução genérica.

Esse comportamento costuma indicar:

- Falta de análise tributária;

- Parametrização incompleta;

- Ausência de documentação fiscal.

O ideal é que o 900 seja utilizado apenas quando realmente necessário.

Operações Interestaduais

As operações interestaduais exigem atenção especial.

Embora o Simples Nacional simplifique a tributação, as regras relacionadas ao ICMS continuam existindo.

Em operações entre estados podem existir impactos relacionados a:

- Crédito de ICMS;

- Substituição Tributária;

- Antecipação tributária;

- Benefícios fiscais.

Por esse motivo, o CSOSN nunca deve ser analisado isoladamente.

Informações Que Devem Ser Avaliadas

Além do CSOSN, normalmente é necessário analisar:

- NCM;

- CEST;

- CFOP;

- Estado de origem;

- Estado de destino;

- Legislação estadual.

Devoluções e o CSOSN

As devoluções merecem atenção especial.

Muitos usuários acreditam que basta repetir a tributação da nota original.

Na prática, isso nem sempre é suficiente.

A análise deve considerar:

- Natureza da devolução;

- Operação original;

- Regras estaduais;

- Tratamento tributário vigente.

Erro Comum

Utilizar automaticamente:

CSOSN 102em qualquer devolução.

Essa prática pode gerar inconsistências fiscais.

Como o CSOSN Aparece no XML da NF-e

O CSOSN faz parte do grupo tributário do XML.

Exemplo simplificado:

<ICMSSN102>

<orig>0</orig>

<CSOSN>102</CSOSN>

</ICMSSN102>A estrutura exata varia conforme o código utilizado.

Importância Para o ERP

O ERP utiliza o CSOSN para definir:

- Qual grupo XML será gerado;

- Quais campos serão preenchidos;

- Quais cálculos serão executados.

Uma parametrização incorreta impacta diretamente a geração da NF-e.

Impactos do CSOSN no SPED Fiscal

Embora empresas do Simples Nacional possuam tratamento diferenciado, o correto enquadramento fiscal continua sendo obrigatório.

O CSOSN influencia diretamente:

- Escrituração Fiscal;

- Registros fiscais;

- Cruzamentos eletrônicos;

- Auditorias fiscais.

Cruzamentos Realizados Pelo Fisco

Atualmente o Fisco consegue comparar automaticamente:

- XML da NF-e;

- NCM;

- CFOP;

- CSOSN;

- Escrituração Fiscal.

Inconsistências costumam ser identificadas rapidamente.

Impactos do CSOSN no ERP

O CSOSN é um dos principais parâmetros tributários utilizados pelos sistemas ERP.

Ele influencia:

- Emissão de NF-e;

- Motor tributário;

- SPED Fiscal;

- Integrações contábeis;

- Relatórios gerenciais.

Motor Tributário

O ERP utiliza o CSOSN para determinar:

- Crédito de ICMS;

- Tratamento da ST;

- Informações complementares;

- Estrutura do XML.

Integrações

O CSOSN impacta integrações com:

- Contabilidade;

- SPED;

- Plataformas fiscais;

- BI;

- Relatórios gerenciais.

Exemplos Reais de Parametrização ERP

Cenário 1

Empresa:

Simples NacionalProduto:

Mercadoria comumCliente:

Consumidor finalCSOSN:

102Cenário 2

Empresa:

Simples NacionalProduto:

Autopeça sujeita à STCSOSN:

500Cenário 3

Empresa:

Simples NacionalDestinatário:

Contribuinte com direito a créditoCSOSN:

101Resumo dos Códigos Restantes

Visão do Consultor ERP

Ao longo dos anos trabalhando com implantação, suporte e parametrização de sistemas ERP, percebi que o CSOSN é um dos campos mais subestimados pelos usuários.

Muitas empresas acreditam que basta selecionar um código qualquer para que a emissão da NF-e funcione corretamente.

Na prática, a situação é muito diferente.

O CSOSN influencia diretamente:

- Tributação da operação;

- Crédito de ICMS;

- Regras de Substituição Tributária;

- Escrituração Fiscal;

- SPED Fiscal;

- Relatórios gerenciais;

- Integrações contábeis.

Por esse motivo, sua parametrização deve ser tratada como uma atividade estratégica.

O Problema das Parametrizações Herdadas

Em muitos projetos ERP encontramos situações como:

- Configurações copiadas de empresas anteriores;

- Parametrizações sem documentação;

- Regras criadas há muitos anos;

- Ausência de validação fiscal.

O resultado costuma ser perigoso.

O sistema continua emitindo notas fiscais normalmente.

Porém os erros tributários passam despercebidos por meses ou até anos.

O Perigo do "Sempre Foi Assim"

Uma frase muito comum encontrada em projetos ERP é:

Sempre usamos esse código e nunca tivemos problemas.

Esse tipo de raciocínio pode ser extremamente arriscado.

O fato de uma configuração não ter gerado autuação ainda não significa que esteja correta.

Atualmente os cruzamentos eletrônicos realizados pelo Fisco são muito mais sofisticados do que eram há alguns anos.

Principais Erros Encontrados em Projetos ERP

Utilizar Sempre o CSOSN 102

Esse é, sem dúvida, o erro mais comum.

Muitas empresas utilizam:

102para praticamente todas as operações.

Embora seja um dos códigos mais utilizados, ele não é adequado para todos os cenários.

Ignorar Regras de Crédito

Empresas que poderiam utilizar:

101acabam utilizando:

102por desconhecimento.

Isso pode impactar diretamente seus clientes contribuintes do ICMS.

Utilizar 500 em Qualquer Produto com ST

Nem toda operação envolvendo mercadoria sujeita à ST deve utilizar o CSOSN 500.

É necessário analisar:

- Origem da mercadoria;

- Operação realizada;

- Regras estaduais;

- Situação da retenção do imposto.

Utilizar 900 Como Solução Universal

Outro erro muito comum.

Quando existe dúvida sobre qual código utilizar, alguns usuários recorrem automaticamente ao:

900Essa prática normalmente indica falhas na análise tributária.

Ignorar Atualizações Legislativas

A legislação tributária brasileira muda constantemente.

Empresas que não revisam suas parametrizações periodicamente acabam acumulando riscos fiscais.

Checklist Operacional

Antes de validar um CSOSN, recomenda-se verificar os seguintes pontos.

Produto

- NCM está correta?

- Existe CEST?

- O produto está sujeito à ST?

- Existe benefício fiscal?

Operação

- Venda?

- Compra?

- Transferência?

- Devolução?

- Remessa?

- Retorno?

Destinatário

- Consumidor final?

- Contribuinte do ICMS?

- Pessoa física?

- Pessoa jurídica?

Tributação

- Existe crédito?

- Existe ST?

- Existe imunidade?

- Existe isenção?

ERP

- Regra tributária revisada?

- XML validado?

- Integrações testadas?

- SPED validado?

Documentação

- Existe documentação da regra?

- Existe histórico da parametrização?

- Existe responsável definido?

Como a Reforma Tributária Pode Impactar o CSOSN

Uma das perguntas mais frequentes atualmente é:

O CSOSN continuará existindo após a Reforma Tributária?

A resposta definitiva ainda depende da regulamentação completa do novo modelo tributário.

Entretanto, algumas conclusões já podem ser observadas.

O CSOSN Foi Criado Para o Modelo Atual

O CSOSN foi desenvolvido para representar situações tributárias relacionadas ao ICMS.

Com a implementação do:

- IBS;

- CBS;

parte das estruturas atualmente utilizadas deverá sofrer adaptações.

Período de Convivência

Durante a fase de transição os sistemas ERP precisarão lidar simultaneamente com:

- ICMS;

- ICMS-ST;

- PIS;

- COFINS;

- IBS;

- CBS.

Isso exigirá mudanças significativas nos motores tributários.

Impactos Para Empresas do Simples Nacional

Embora ainda existam definições pendentes, é provável que ocorram alterações importantes na forma como os tratamentos tributários serão representados.

Por esse motivo, profissionais da área fiscal devem acompanhar atentamente a regulamentação da Reforma Tributária.

Perguntas Frequentes (FAQ)

O que significa CSOSN?

CSOSN significa:

Código de Situação da Operação no Simples Nacional.

Toda empresa utiliza CSOSN?

Não.

Apenas empresas optantes pelo Simples Nacional.

Empresas do Lucro Presumido utilizam CSOSN?

Não.

Utilizam CST.

O CSOSN aparece na NF-e?

Sim.

Ele faz parte do XML da Nota Fiscal Eletrônica.

O CSOSN influencia o cálculo do DAS?

Indiretamente.

Ele identifica o tratamento tributário da operação e influencia a correta escrituração fiscal.

Qual o CSOSN mais utilizado?

Na prática, o código mais utilizado costuma ser:

102Tributada pelo Simples Nacional sem permissão de crédito.

O CSOSN pode gerar rejeição na NF-e?

Sim.

Dependendo da inconsistência existente entre os dados da operação.

O CSOSN influencia o SPED Fiscal?

Sim.

Diretamente.

Posso utilizar CSOSN 900 sempre que tiver dúvida?

Não.

O 900 deve ser utilizado apenas quando os demais códigos não forem aplicáveis.

O CSOSN interfere na Substituição Tributária?

Sim.

Os códigos:

201

202

203

500possuem relação direta com operações envolvendo ST.

O CSOSN pode mudar com a Reforma Tributária?

É possível.

A regulamentação futura poderá alterar a forma como os tratamentos tributários são representados.

Conclusão

O CSOSN é muito mais do que um simples código presente na Nota Fiscal Eletrônica.

Ele representa a forma como determinada operação será interpretada pelo Fisco dentro do regime do Simples Nacional.

Sua correta utilização impacta diretamente:

- Emissão da NF-e;

- Crédito de ICMS;

- Substituição Tributária;

- Escrituração Fiscal;

- SPED Fiscal;

- Integrações ERP;

- Obrigações acessórias.

Empresas que mantêm suas parametrizações revisadas, documentadas e alinhadas à legislação possuem menor exposição a riscos fiscais e maior confiabilidade nas informações geradas pelos sistemas.

Por esse motivo, compreender o funcionamento do CSOSN é uma competência essencial para profissionais das áreas fiscal, contábil e tecnologia.

Fontes Oficiais

Legislação

- Lei Complementar nº 123/2006

- Ajuste SINIEF

- Convênios ICMS

- Regulamentos Estaduais do ICMS

Órgãos Oficiais

- Receita Federal do Brasil

- CONFAZ

- Secretarias Estaduais da Fazenda

Documentação Técnica

- Manual de Orientação do Contribuinte da NF-e

- Guia Prático EFD ICMS/IPI

- Portal Nacional da NF-e

Artigos Relacionados

Classificação Fiscal

- CFOP: Guia Completo da Natureza das Operações Fiscais

- NCM: Guia Completo da Nomenclatura Comum do Mercosul

- CST: Guia Completo da Situação Tributária

Tributação

- ICMS: Guia Completo Para Empresas e ERP

- ICMS-ST: Guia Completo da Substituição Tributária

- CEST: Guia Completo do Código Especificador da Substituição Tributária

Reforma Tributária

- Reforma Tributária: Guia Completo do IBS e CBS

- IBS: Guia Completo do Imposto sobre Bens e Serviços

- CBS: Guia Completo da Contribuição sobre Bens e Serviços