SPED Fiscal (EFD ICMS/IPI): Guia Completo da Escrituração Fiscal Digital

Índice do artigo

- Resumo Executivo

- ICMS

- IPI

- Caso 1 — CFOP Configurada Incorretamente

- Caso 2 — CST Incompatível com a Operação

- Caso 3 — Inventário Divergente

- Caso 4 — Integração Fiscal Incompleta

- Cadastro

- ERP

- Fiscal

- Escrituração

- Principais Informações

- Importância

- Informações Controladas

- Impacto no ERP

- Exemplos de Documentos

- Importância

- Informações Registradas

- Relação com ERP

- Exemplos

- Importância

- Informações Consolidadas

- Importância

- Objetivos

- Impacto

- Exemplos

- Importância

- Informações Registradas

- Importância

- Objetivos

- Informações Registradas

- Importância

- Funções

- Caso 1 — NCM Incorreta no Cadastro

- Caso 2 — CFOP Incorreta no C170

- Caso 3 — Inventário Divergente

- Caso 4 — Erro na Apuração do ICMS

- Cadastros

- Documentos

- Apuração

- Inventário

- Arquivo

- NF-e × SPED Fiscal

- Estoque × Inventário

- Apuração × Documentos Fiscais

- SPED Fiscal × GIA

- SPED Fiscal × EFD Contribuições

- Caso 1 — CFOP Incorreta em Venda Interestadual

- Caso 2 — CST Incompatível

- Caso 3 — Inventário Divergente

- Caso 4 — Erro de ICMS-ST

- Cadastros

- Documentos

- Tributos

- Estoques

- ERP

- Fiscal

- Escrituração

- Cadastros

- Regras Tributárias

- Documentos Fiscais

- Estoque

- Apuração

- Mensalmente

- Trimestralmente

- Anualmente

- Cadastros

- ERP

- Documentos

- Estoques

- Apuração

- Arquivo

- O SPED Fiscal substitui os livros fiscais?

- Toda empresa entrega SPED Fiscal?

- Posso retificar uma EFD já transmitida?

- O SPED Fiscal é gerado a partir da NF-e?

- O inventário é fiscalizado?

- O Bloco K é obrigatório para todas as empresas?

- SPED

- CONFAZ

- Receita Federal

- Legislação Estadual

SPED Fiscal (EFD ICMS/IPI): Guia Completo da Escrituração Fiscal Digital

Resumo Executivo

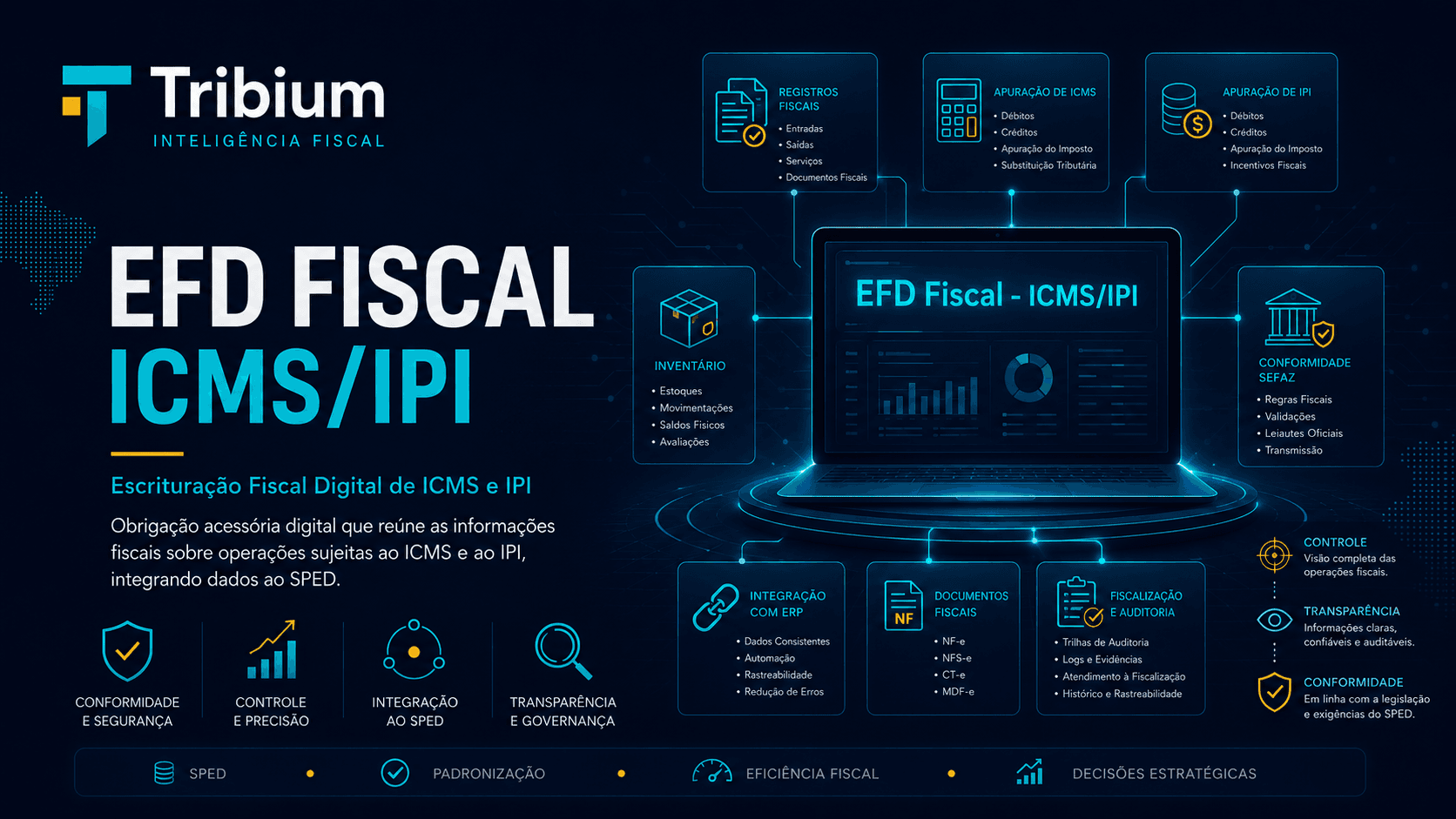

A Escrituração Fiscal Digital do ICMS e do IPI, conhecida como SPED Fiscal ou EFD ICMS/IPI, é uma das principais obrigações acessórias do sistema tributário brasileiro.

Ela reúne informações relacionadas às operações fiscais, documentos eletrônicos, apuração de tributos e movimentações de estoque realizadas pelas empresas.

Na prática, o SPED Fiscal tornou-se uma das principais ferramentas de fiscalização dos fiscos estaduais e da Receita Federal.

Através dele, os órgãos fiscalizadores conseguem analisar:

- Operações de entrada.

- Operações de saída.

- ICMS.

- ICMS-ST.

- IPI.

- Inventário.

- Produção.

- Estoques.

- Documentos fiscais eletrônicos.

Por esse motivo, o domínio da EFD ICMS/IPI é essencial para analistas fiscais, consultores ERP, implantadores, contadores e profissionais de suporte.

O Que é o SPED Fiscal?

O SPED Fiscal é a obrigação acessória responsável pela escrituração digital das operações relacionadas ao ICMS e ao IPI.

Seu nome oficial é:

EFD ICMS/IPI — Escrituração Fiscal Digital do ICMS e do IPI.

Ela integra o Sistema Público de Escrituração Digital (SPED) e substituiu diversos livros fiscais anteriormente mantidos em papel.

Objetivos do SPED Fiscal

A EFD ICMS/IPI foi criada para:

- Padronizar a escrituração fiscal.

- Aumentar a qualidade das informações.

- Reduzir o uso de documentos físicos.

- Facilitar fiscalizações.

- Permitir cruzamentos eletrônicos.

- Melhorar o controle tributário.

A obrigação faz parte do processo de modernização da administração tributária brasileira.

Relação com o Projeto SPED

O SPED Fiscal integra o Sistema Público de Escrituração Digital.

O projeto SPED reúne diversas obrigações acessórias eletrônicas.

Entre as principais destacam-se:

- ECD.

- ECF.

- EFD ICMS/IPI.

- EFD Contribuições.

- EFD-Reinf.

- NF-e.

- CT-e.

- MDF-e.

Esses módulos compartilham informações e permitem diversos cruzamentos eletrônicos.

Histórico da EFD ICMS/IPI

Antes do SPED Fiscal, a escrituração era realizada por meio de livros fiscais impressos.

Entre eles:

- Livro Registro de Entradas.

- Livro Registro de Saídas.

- Livro Registro de Apuração do ICMS.

- Livro Registro de Inventário.

- Livro Registro de Apuração do IPI.

Com a implantação do SPED, essas informações passaram a ser transmitidas eletronicamente.

Essa mudança ampliou significativamente a capacidade de fiscalização dos órgãos tributários.

Base Legal

A EFD ICMS/IPI possui fundamento em diversas normas federais e estaduais.

Entre as principais destacam-se:

- Decreto nº 6.022/2007.

- Convênio ICMS nº 143/2006.

- Ajustes SINIEF.

- Atos COTEPE.

- Guia Prático da EFD ICMS/IPI.

Além dessas normas, cada unidade federativa pode estabelecer regras complementares.

Quais Tributos São Abrangidos?

A escrituração possui foco principal em dois tributos:

ICMS

Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestação de Serviços.

IPI

Imposto sobre Produtos Industrializados.

Relação com Outros Tributos

Embora o foco da obrigação seja o ICMS e o IPI, diversos elementos relacionados a outros tributos também aparecem indiretamente na escrituração.

Exemplos:

- CFOP.

- CST.

- NCM.

- CEST.

- Informações de documentos fiscais.

Por isso, o SPED Fiscal acaba refletindo grande parte da realidade tributária da empresa.

Quem Está Obrigado à Entrega?

A obrigatoriedade é definida pelos fiscos estaduais e pela legislação aplicável.

Em regra, a obrigação alcança empresas sujeitas à apuração do ICMS e do IPI.

A análise deve considerar:

- Regime tributário.

- Atividade econômica.

- Unidade federativa.

- Regras específicas do contribuinte.

Quem Pode Estar Dispensado?

Algumas empresas podem estar dispensadas da entrega conforme regras estaduais específicas.

Entretanto, essa análise deve ser realizada com cautela.

A dispensa não deve ser presumida sem respaldo legal.

Periodicidade da Escrituração

O SPED Fiscal possui periodicidade mensal.

As operações realizadas durante determinado período devem ser escrituradas e transmitidas dentro do prazo estabelecido pela legislação.

Essa característica exige controles contínuos por parte da empresa.

Prazo de Entrega

O prazo de entrega pode variar conforme a legislação da unidade federativa.

O controle dos vencimentos é essencial para evitar:

- Multas.

- Penalidades.

- Intimações.

- Fiscalizações.

Empresas com grande volume de operações normalmente adotam cronogramas internos para validação prévia dos arquivos.

Informações Registradas na EFD ICMS/IPI

A escrituração reúne informações provenientes de diversos processos empresariais.

Entre elas:

- Compras.

- Vendas.

- Transferências.

- Devoluções.

- Produção.

- Inventário.

- Apuração do ICMS.

- Apuração do IPI.

A qualidade dessas informações depende diretamente dos sistemas utilizados pela empresa.

Papel do ERP no SPED Fiscal

O ERP é normalmente a principal fonte de dados da EFD ICMS/IPI.

Grande parte das informações transmitidas possui origem em:

- Cadastros.

- Movimentações.

- Documentos fiscais.

- Regras tributárias.

Por esse motivo, falhas de parametrização costumam refletir diretamente no arquivo transmitido.

Principais Informações Fornecidas Pelo ERP

Entre os dados mais relevantes destacam-se:

- NCM.

- CFOP.

- CST.

- CSOSN.

- CEST.

- Valores fiscais.

- Estoques.

- Inventário.

- Apuração tributária.

A consistência dessas informações é fundamental para evitar problemas fiscais.

Fluxo Simplificado das Informações

Cadastro

↓

Movimentação

↓

Documento Fiscal

↓

ERP

↓

SPED Fiscal

↓

FiscoFalhas em qualquer etapa podem comprometer a escrituração.

Benefícios da Escrituração Digital

Apesar de ser vista por muitos contribuintes apenas como obrigação acessória, a EFD ICMS/IPI oferece benefícios importantes.

Entre eles:

- Padronização das informações.

- Maior rastreabilidade.

- Melhor controle fiscal.

- Redução de controles manuais.

- Facilidade de auditoria.

Empresas com processos estruturados conseguem obter ganhos significativos de qualidade e governança.

Casos Reais Encontrados em ERP

Caso 1 — CFOP Configurada Incorretamente

Problema:

Operação cadastrada com CFOP inadequada.Resultado:

Escrituração incorreta.Consequências:

- Divergências fiscais.

- Necessidade de ajustes.

Caso 2 — CST Incompatível com a Operação

Problema:

Tributação configurada incorretamente.Resultado:

Apuração inconsistente.Consequências:

- Risco de autuação.

- Retrabalho operacional.

Caso 3 — Inventário Divergente

Problema:

Estoque físico diferente do estoque do sistema.Resultado:

Inconsistências na escrituração.Consequências:

- Questionamentos fiscais.

- Necessidade de conciliações.

Caso 4 — Integração Fiscal Incompleta

Problema:

Documentos fiscais não chegam ao módulo fiscal.Resultado:

Informações ausentes no SPED.Consequências:

- Escrituração incompleta.

- Riscos fiscais.

Principais Riscos Operacionais

Os problemas mais frequentemente encontrados incluem:

- CFOP incorreta.

- CST incorreta.

- NCM incorreta.

- CEST incorreta.

- Inventário inconsistente.

- Falhas de integração.

- Parametrizações desatualizadas.

- Erros na apuração do ICMS.

Esses problemas costumam ser identificados pelos fiscos através de cruzamentos eletrônicos.

Checklist Operacional Inicial

Cadastro

- NCM validada?

- CFOP validada?

- CST revisada?

- CEST revisado?

ERP

- Regras fiscais atualizadas?

- Integrações funcionando?

- Cadastros revisados?

Fiscal

- Apuração conferida?

- Estoque conciliado?

- Documentos escriturados?

Escrituração

- Arquivo validado?

- Pendências corrigidas?

- Prazo controlado?

Uma EFD ICMS/IPI consistente começa pela qualidade dos cadastros, das parametrizações e dos processos operacionais que alimentam o sistema ERP.

Estrutura da EFD ICMS/IPI: Blocos, Registros e Apuração

Após compreender os fundamentos da EFD ICMS/IPI, é necessário conhecer sua estrutura interna.

O SPED Fiscal é organizado em blocos e registros que permitem aos fiscos estaduais e à Receita Federal identificar:

- Operações realizadas.

- Documentos fiscais emitidos.

- Documentos fiscais recebidos.

- Apuração do ICMS.

- Apuração do ICMS-ST.

- Apuração do IPI.

- Inventário.

- Controle de estoque.

- Produção.

Para profissionais de ERP, fiscal e implantação, conhecer essa estrutura é fundamental para diagnosticar erros, validar integrações e interpretar inconsistências na escrituração.

Como a EFD ICMS/IPI é Estruturada

A escrituração é composta por diversos blocos organizados por assunto.

Cada bloco possui função específica dentro da obrigação acessória.

Estrutura simplificada:

Bloco 0

Abertura e Cadastros

Bloco C

Mercadorias e NF-e

Bloco D

Transportes e Serviços

Bloco E

Apuração do ICMS e ICMS-ST

Bloco G

Controle do Crédito de ICMS do Ativo Permanente

Bloco H

Inventário

Bloco K

Controle da Produção e Estoque

Bloco 1

Informações Complementares

Bloco 9

EncerramentoBloco 0 — Abertura, Identificação e Cadastros

O Bloco 0 contém as informações cadastrais do contribuinte e as referências utilizadas pelos demais blocos.

É o ponto de partida da escrituração.

Principais Informações

- CNPJ.

- Razão Social.

- Inscrição Estadual.

- Perfil de apresentação.

- Dados cadastrais.

- Cadastros de produtos.

- Cadastros de participantes.

Registro 0000

É o primeiro registro da EFD.

Seu objetivo é identificar:

- Contribuinte.

- Período da escrituração.

- Dados básicos da empresa.

Sem esse registro o arquivo é considerado inválido.

Registro 0001

Indica a existência ou não de movimentação fiscal no período.

Registro 0150

Contém o cadastro dos participantes envolvidos nas operações.

Exemplos:

- Clientes.

- Fornecedores.

- Transportadoras.

- Terceiros.

Importância

Divergências cadastrais nesse registro costumam gerar inconsistências em diversos cruzamentos fiscais.

Registro 0200

O Registro 0200 contém o cadastro dos itens.

É um dos registros mais importantes da EFD ICMS/IPI.

Informações Controladas

- Código do produto.

- Descrição.

- Unidade de medida.

- NCM.

- CEST.

- Informações cadastrais.

Impacto no ERP

Grande parte dos erros encontrados no SPED Fiscal possui origem no cadastro de produtos.

Bloco C — Documentos Fiscais de Mercadorias

O Bloco C registra os documentos relacionados à circulação de mercadorias.

É um dos blocos mais utilizados e auditados pelos fiscos.

Exemplos de Documentos

- NF-e de entrada.

- NF-e de saída.

- Notas de devolução.

- Ajustes fiscais.

Registro C100

O Registro C100 representa o cabeçalho do documento fiscal.

Ele contém:

- Emitente.

- Destinatário.

- Chave da NF-e.

- Valores totais.

- Situação do documento.

Importância

Grande parte dos cruzamentos realizados pelos fiscos inicia nesse registro.

Registro C170

O Registro C170 contém os itens do documento fiscal.

É um dos registros mais detalhados da escrituração.

Informações Registradas

- Produto.

- CFOP.

- CST.

- Quantidade.

- Valor.

- Base de cálculo.

- ICMS.

- IPI.

Relação com ERP

As informações desse registro normalmente possuem origem direta no cadastro e nas regras tributárias do sistema.

Bloco D — Serviços de Transporte e Comunicação

O Bloco D registra documentos relacionados a:

- Transporte.

- Comunicação.

- Telecomunicações.

Exemplos

- CT-e.

- Conhecimentos de transporte.

- Serviços de comunicação.

Importância

Dependendo da atividade da empresa, esse bloco pode representar parcela significativa da escrituração.

Bloco E — Apuração do ICMS e ICMS-ST

O Bloco E é considerado o coração tributário do SPED Fiscal.

É nele que ocorre a consolidação da apuração dos tributos estaduais.

Objetivos do Bloco E

- Consolidar débitos.

- Consolidar créditos.

- Registrar ajustes.

- Determinar saldo devedor.

- Determinar saldo credor.

Registro E110

O Registro E110 trata da apuração do ICMS próprio.

Informações Consolidadas

- Débitos do período.

- Créditos do período.

- Ajustes.

- Estornos.

- Saldo final.

Importância

É um dos registros mais analisados pelos fiscos estaduais.

Registro E210

O Registro E210 trata da apuração do ICMS Substituição Tributária.

Objetivos

Registrar:

- Débitos de ICMS-ST.

- Créditos de ICMS-ST.

- Ajustes.

- Saldo final.

Impacto

Empresas sujeitas à substituição tributária dependem diretamente da correta geração desse registro.

Bloco G — Controle do Crédito do Ativo Permanente

O Bloco G é utilizado para controle dos créditos relacionados ao ativo imobilizado.

Exemplos

- Máquinas.

- Equipamentos.

- Veículos.

- Bens do ativo.

Importância

Permite controlar a apropriação dos créditos ao longo do tempo.

Bloco H — Inventário

O Bloco H registra o inventário físico da empresa.

É um dos blocos mais importantes para fins de fiscalização.

Registro H005

Representa o cabeçalho do inventário.

Contém:

- Data do inventário.

- Valor total dos estoques.

Registro H010

Contém o detalhamento dos itens inventariados.

Informações Registradas

- Produto.

- Quantidade.

- Valor unitário.

- Valor total.

Importância

Divergências entre inventário físico e inventário escriturado costumam gerar questionamentos fiscais.

Bloco K — Controle da Produção e Estoque

O Bloco K é destinado ao controle da produção e do estoque.

Trata-se de um dos blocos mais complexos da EFD ICMS/IPI.

Objetivos

Permitir ao Fisco acompanhar:

- Produção.

- Consumo de insumos.

- Estoques.

- Movimentações internas.

Registro K200

O Registro K200 demonstra o estoque escriturado da empresa.

Informações Registradas

- Produto.

- Quantidade em estoque.

- Data de referência.

Importância

Permite cruzamentos detalhados entre produção, compras, vendas e estoque.

Bloco 1 — Informações Complementares

O Bloco 1 contém registros complementares exigidos pela legislação.

Seu conteúdo varia conforme as operações realizadas pelo contribuinte.

Bloco 9 — Encerramento

O Bloco 9 realiza o encerramento formal da escrituração.

Funções

- Totalização dos registros.

- Controle de integridade.

- Encerramento do arquivo.

Sem esse bloco a escrituração é inválida.

Fluxo Simplificado da Apuração

NF-e

↓

Bloco C

↓

Apuração

↓

Bloco E

↓

ICMS

↓

Saldo FinalEsse fluxo ajuda a compreender a origem dos valores apresentados na apuração.

Como os Dados Chegam ao SPED Fiscal

Na maioria das empresas, a origem das informações é o ERP.

Fluxo típico:

Cadastro

↓

Movimentação

↓

Documento Fiscal

↓

ERP

↓

SPED FiscalPor esse motivo, problemas cadastrais costumam se refletir diretamente na escrituração.

Casos Reais Encontrados em ERP

Caso 1 — NCM Incorreta no Cadastro

Problema:

Produto cadastrado com NCM incorreta.Resultado:

Informações inconsistentes no Registro 0200.Consequências:

- Fiscalizações.

- Necessidade de correções.

Caso 2 — CFOP Incorreta no C170

Problema:

Operação classificada com CFOP inadequada.Resultado:

Apuração incorreta.Consequências:

- Divergências fiscais.

- Ajustes manuais.

Caso 3 — Inventário Divergente

Problema:

Estoque físico diferente do estoque do sistema.Resultado:

Inconsistência no Bloco H.Consequências:

- Questionamentos fiscais.

- Necessidade de inventário corretivo.

Caso 4 — Erro na Apuração do ICMS

Problema:

Regras tributárias configuradas incorretamente.Resultado:

Valores incorretos no Registro E110.Consequências:

- Risco de autuação.

- Retificações.

Checklist Operacional da Estrutura do SPED Fiscal

Cadastros

- Produtos revisados?

- NCM validada?

- CEST validado?

- Participantes atualizados?

Documentos

- NF-e escrituradas?

- CT-e escriturados?

- Documentos cancelados tratados?

Apuração

- ICMS conciliado?

- ICMS-ST conciliado?

- IPI conciliado?

Inventário

- Estoque conciliado?

- Inventário validado?

- Divergências tratadas?

Arquivo

- Bloco 9 gerado?

- Escrituração validada?

- Pendências corrigidas?

Conhecer a estrutura da EFD ICMS/IPI é essencial para interpretar inconsistências, validar integrações ERP e compreender como as informações fiscais são consolidadas antes de serem transmitidas ao Fisco.

SPED Fiscal na Prática: NF-e, ICMS, IPI, Inventário, ERP e Fiscalizações

Após compreender os fundamentos da EFD ICMS/IPI e sua estrutura interna, é necessário entender como a escrituração se relaciona com as operações realizadas diariamente pelas empresas.

Na prática, o SPED Fiscal é alimentado por informações originadas nos sistemas ERP, nos documentos fiscais eletrônicos e nos processos operacionais da organização.

Por esse motivo, a qualidade da escrituração depende diretamente da qualidade dos cadastros, das parametrizações tributárias e dos controles internos.

Relação Entre ERP e SPED Fiscal

Na maioria das empresas, o ERP é a principal fonte de dados utilizada para geração da EFD ICMS/IPI.

Praticamente todas as informações transmitidas ao Fisco possuem origem em processos registrados dentro do sistema.

Entre elas:

- Compras.

- Vendas.

- Transferências.

- Devoluções.

- Produção.

- Estoque.

- Inventário.

- Apuração tributária.

Qualquer erro nesses processos pode refletir diretamente na escrituração.

Fluxo das Informações

Fluxo simplificado:

Cadastro

↓

Movimentação

↓

Documento Fiscal

↓

ERP

↓

SPED Fiscal

↓

FiscoPor esse motivo, o SPED Fiscal costuma refletir fielmente a qualidade dos controles internos da empresa.

SPED Fiscal e NF-e

A NF-e é uma das principais fontes de informação da EFD ICMS/IPI.

Grande parte dos registros escriturados possui origem nos documentos fiscais eletrônicos emitidos ou recebidos pela empresa.

Informações Aproveitadas da NF-e

Entre os principais dados utilizados destacam-se:

- Chave de acesso.

- CFOP.

- CST.

- CSOSN.

- NCM.

- CEST.

- Valores fiscais.

- Bases de cálculo.

- Tributos destacados.

Essas informações alimentam diretamente os registros do Bloco C.

SPED Fiscal e XML

O XML autorizado da NF-e é considerado a principal fonte documental da operação fiscal.

Os fiscos estaduais possuem acesso às informações autorizadas e podem compará-las com os dados transmitidos na EFD.

Exemplo Simplificado

XML da NF-e

↓

CFOP 5102

SPED Fiscal

↓

CFOP 5405

Resultado:

Divergência FiscalEsse tipo de inconsistência costuma ser identificado rapidamente pelos sistemas de fiscalização.

SPED Fiscal e CFOP

O CFOP é um dos elementos mais importantes da escrituração.

Ele identifica a natureza da operação e influencia diretamente:

- Apuração do ICMS.

- Apuração do ICMS-ST.

- Apuração do IPI.

- Livros fiscais.

- Obrigações acessórias.

Uma CFOP incorreta pode comprometer toda a escrituração da operação.

Exemplos de Impacto

5102

Venda Estadual

6102

Venda Interestadual

5405

Venda com ICMS-STCada CFOP produz reflexos distintos na apuração tributária.

SPED Fiscal e CST

As CSTs também possuem papel central na EFD ICMS/IPI.

Elas determinam:

- Tributação.

- Isenção.

- Diferimento.

- Suspensão.

- Substituição tributária.

Uma CST incompatível com a operação pode gerar inconsistências relevantes.

Exemplo

CST 00

Tributada Integralmente

CST 20

Redução de Base

CST 40

Isenta

CST 60

ICMS-STEssas classificações influenciam diretamente os registros escriturados.

SPED Fiscal e ICMS

O ICMS é o principal tributo controlado pela EFD ICMS/IPI.

A escrituração registra:

- Débitos.

- Créditos.

- Ajustes.

- Estornos.

- Saldos.

Essas informações são posteriormente consolidadas no Bloco E.

Principais Informações do ICMS

Base de Cálculo

↓

Alíquota

↓

Valor do ICMS

↓

ApuraçãoQualquer erro de parametrização pode impactar a apuração mensal.

SPED Fiscal e ICMS-ST

A Substituição Tributária também possui forte presença na escrituração.

Dependendo da operação, são controlados:

- ICMS-ST retido.

- ICMS-ST recolhido.

- Complementos.

- Restituições.

Impactos no ERP

Empresas sujeitas à substituição tributária normalmente exigem parametrizações mais complexas.

Erros comuns incluem:

- MVA incorreta.

- CST incorreta.

- CEST incorreta.

- Base de cálculo incorreta.

SPED Fiscal e IPI

O IPI também é escriturado dentro da EFD ICMS/IPI.

As informações registradas incluem:

- Base de cálculo.

- Alíquota.

- Valor do imposto.

- Créditos.

- Débitos.

Empresas Mais Impactadas

O controle do IPI costuma ser mais relevante para:

- Indústrias.

- Equiparados a industrial.

- Importadores.

Inventário no SPED Fiscal

O inventário é uma das áreas mais sensíveis da escrituração.

Os fiscos utilizam essas informações para validar a consistência dos estoques declarados.

Informações Controladas

- Quantidade.

- Valor unitário.

- Valor total.

- Data do inventário.

Principais Riscos

Estoque Físico

≠

Estoque ERPResultado:

Inconsistência FiscalEsse tipo de divergência costuma gerar questionamentos durante fiscalizações.

SPED Fiscal e Controle de Produção

Empresas industriais também podem estar sujeitas ao Bloco K.

Nesse caso, o Fisco passa a acompanhar:

- Produção.

- Consumo de insumos.

- Perdas.

- Estoques.

Objetivo do Controle

Permitir rastreabilidade da produção e maior transparência nas operações industriais.

Parametrização Fiscal no ERP

A qualidade da EFD depende diretamente das parametrizações existentes no sistema.

Entre os principais elementos configurados destacam-se:

- CFOP.

- CST.

- NCM.

- CEST.

- Regras de ICMS.

- Regras de ICMS-ST.

- Regras de IPI.

Boas Práticas de Parametrização

Recomenda-se:

- Homologar alterações fiscais.

- Revisar cadastros periodicamente.

- Auditar regras tributárias.

- Validar integrações.

- Manter documentação atualizada.

Cruzamentos Realizados Pelo Fisco

Os fiscos estaduais utilizam a EFD ICMS/IPI como uma das principais fontes de fiscalização eletrônica.

Grande parte das verificações ocorre por meio de cruzamentos automáticos.

Principais Cruzamentos

NF-e × SPED Fiscal

Validação dos documentos escriturados.

Estoque × Inventário

Validação da posição dos estoques.

Apuração × Documentos Fiscais

Validação dos tributos informados.

SPED Fiscal × GIA

Em estados onde aplicável.

SPED Fiscal × EFD Contribuições

Análise de consistência das operações.

Principais Motivos de Fiscalização

Os problemas mais frequentemente identificados incluem:

- CFOP incorreta.

- CST incorreta.

- Créditos indevidos.

- Créditos não comprovados.

- Inventário inconsistente.

- Estoque divergente.

- Erros na apuração.

- Falhas no Bloco K.

Casos Reais Encontrados em ERP

Caso 1 — CFOP Incorreta em Venda Interestadual

Problema:

Venda interestadual

registrada com CFOP estadual.Resultado:

Apuração incorreta.Consequências:

- Divergências fiscais.

- Necessidade de correção.

Caso 2 — CST Incompatível

Problema:

Operação isenta

configurada como tributada.Resultado:

Débito indevido de ICMS.Consequências:

- Apuração incorreta.

- Risco fiscal.

Caso 3 — Inventário Divergente

Problema:

Estoque físico diferente

do estoque do ERP.Resultado:

Inconsistência no Bloco H.Consequências:

- Questionamentos fiscais.

- Ajustes de estoque.

Caso 4 — Erro de ICMS-ST

Problema:

MVA configurada incorretamente.Resultado:

ICMS-ST calculado incorretamente.Consequências:

- Recolhimento incorreto.

- Risco de autuação.

Auditoria Operacional Recomendada

Uma revisão periódica deve validar:

Cadastros

- NCM correta?

- CEST correta?

- CFOP correta?

- CST correta?

Documentos

- NF-e escrituradas?

- Cancelamentos tratados?

- Devoluções registradas?

Tributos

- ICMS conciliado?

- ICMS-ST conciliado?

- IPI conciliado?

Estoques

- Inventário conciliado?

- Produção conciliada?

- Bloco K validado?

Checklist Operacional

ERP

- Regras fiscais atualizadas?

- Integrações funcionando?

- Alterações homologadas?

Fiscal

- Apuração revisada?

- Ajustes documentados?

- Divergências tratadas?

Escrituração

- Arquivo validado?

- Pendências corrigidas?

- Entrega realizada?

A correta integração entre ERP, NF-e, XML, inventário e apuração tributária é um dos pilares da qualidade da EFD ICMS/IPI e da conformidade fiscal das empresas perante os fiscos estaduais e a Receita Federal.

Governança, Auditoria e Boas Práticas no SPED Fiscal

A EFD ICMS/IPI é uma das obrigações acessórias mais importantes do ambiente tributário brasileiro.

Além de registrar operações fiscais, ela permite aos fiscos estaduais e à Receita Federal realizar cruzamentos eletrônicos em larga escala, identificando inconsistências, omissões e divergências tributárias.

Por esse motivo, a gestão do SPED Fiscal deve fazer parte da estratégia de governança tributária das empresas.

Governança Tributária Aplicada ao SPED Fiscal

Governança tributária é o conjunto de processos, controles e procedimentos destinados a garantir a conformidade fiscal da organização.

Quando aplicada à EFD ICMS/IPI, ela busca assegurar:

- Qualidade dos cadastros.

- Correta escrituração fiscal.

- Consistência das apurações.

- Integridade das informações transmitidas.

- Conformidade com a legislação.

Empresas que investem em governança reduzem significativamente seus riscos fiscais.

Benefícios da Governança

Entre os principais benefícios destacam-se:

- Redução de autuações.

- Maior confiabilidade das informações.

- Melhor controle tributário.

- Facilidade em auditorias.

- Menor necessidade de retificações.

- Maior segurança operacional.

Principais Pontos de Controle

A governança da EFD ICMS/IPI deve abranger todas as etapas do processo fiscal.

Cadastros

Devem ser monitorados:

- Produtos.

- NCM.

- CEST.

- CFOP.

- CST.

- Participantes.

Regras Tributárias

Devem ser revisadas periodicamente:

- ICMS.

- ICMS-ST.

- IPI.

- Benefícios fiscais.

- Diferimentos.

- Reduções de base.

Documentos Fiscais

Devem ser controlados:

- NF-e.

- CT-e.

- MDF-e.

- Documentos de entrada.

- Documentos de saída.

Estoque

Devem ser conciliados:

- Estoque físico.

- Estoque contábil.

- Estoque fiscal.

Apuração

Devem ser validados:

- ICMS.

- ICMS-ST.

- IPI.

- Ajustes.

- Estornos.

Auditoria Preventiva

A auditoria preventiva permite identificar inconsistências antes da transmissão da escrituração.

Essa prática reduz significativamente os riscos fiscais e evita retrabalho.

Fluxo Recomendado

Cadastro

↓

Documento Fiscal

↓

Escrituração

↓

Validação

↓

Apuração

↓

TransmissãoCada etapa deve possuir mecanismos de controle e validação.

Revisões Recomendadas

Mensalmente

- Conferência das NF-e.

- Conferência da apuração.

- Validação do arquivo.

- Correção de pendências.

Trimestralmente

- Revisão de CFOP.

- Revisão de CST.

- Revisão de NCM.

- Revisão de regras fiscais.

Anualmente

- Auditoria completa da escrituração.

- Revisão do inventário.

- Revisão dos controles internos.

- Avaliação dos riscos fiscais.

Principais Indicadores de Risco

Alguns sinais costumam indicar problemas na escrituração.

Entre eles:

- Aumento repentino dos créditos.

- Queda inesperada dos débitos.

- Inventário com divergências recorrentes.

- Grande volume de ajustes manuais.

- Necessidade frequente de retificações.

- Intimações constantes dos fiscos.

Esses indicadores devem ser acompanhados pela área fiscal.

Checklist Operacional do SPED Fiscal

Cadastros

- Produtos revisados?

- NCM validada?

- CEST validado?

- CST validada?

- Participantes atualizados?

ERP

- Regras fiscais atualizadas?

- Integrações funcionando?

- Alterações homologadas?

Documentos

- NF-e escrituradas?

- CT-e escriturados?

- MDF-e registrados?

- Cancelamentos tratados?

Estoques

- Estoque conciliado?

- Inventário revisado?

- Bloco H validado?

- Bloco K validado?

Apuração

- ICMS conciliado?

- ICMS-ST conciliado?

- IPI conciliado?

- Ajustes documentados?

Arquivo

- Escrituração validada?

- Pendências corrigidas?

- Entrega realizada?

- Recibo armazenado?

Perguntas Frequentes (FAQ)

O SPED Fiscal substitui os livros fiscais?

Sim.

A EFD ICMS/IPI substituiu diversos livros fiscais que anteriormente eram mantidos em papel.

Toda empresa entrega SPED Fiscal?

Não.

A obrigatoriedade depende da legislação aplicável ao contribuinte e das regras da unidade federativa.

Posso retificar uma EFD já transmitida?

Sim.

Quando necessário, a escrituração pode ser retificada observando as regras vigentes.

O SPED Fiscal é gerado a partir da NF-e?

Em grande parte dos casos, sim.

Os documentos fiscais eletrônicos representam uma das principais fontes de informação da escrituração.

O inventário é fiscalizado?

Sim.

Os fiscos realizam cruzamentos entre compras, vendas, estoque e inventário.

O Bloco K é obrigatório para todas as empresas?

Não.

A obrigatoriedade depende da atividade econômica e das regras aplicáveis ao contribuinte.

SPED Fiscal e Reforma Tributária

A Reforma Tributária promoverá profundas alterações no sistema tributário brasileiro.

Com a implementação gradual do IBS e da CBS, diversas obrigações acessórias passarão por adaptações ao longo dos próximos anos.

Impactos Esperados

As empresas precisarão revisar:

- Cadastros.

- Regras fiscais.

- Parametrizações ERP.

- Processos internos.

- Obrigações acessórias.

Durante o período de transição, o domínio do SPED Fiscal continuará sendo essencial para a gestão tributária.

SPED Fiscal, IBS e CBS

Embora o ICMS e parte das regras atuais sejam gradualmente substituídos pelo IBS, a convivência entre os modelos exigirá controles adicionais durante vários anos.

Profissionais que dominarem a EFD ICMS/IPI estarão mais preparados para compreender a transição para o novo sistema tributário.

Fontes Oficiais

SPED

- Guia Prático da EFD ICMS/IPI.

- Atos COTEPE.

CONFAZ

- Convênios ICMS.

- Ajustes SINIEF.

- Protocolos ICMS.

Receita Federal

- Decreto nº 6.022/2007.

- Normas relacionadas ao SPED.

Legislação Estadual

- Regulamentos do ICMS.

- Portarias estaduais.

- Normas complementares.

Artigos Relacionados

- NF-e: Guia Completo.

- ICMS: Guia Completo.

- ICMS-ST: Guia Completo.

- MVA: Guia Completo.

- DIFAL: Guia Completo.

- IPI: Guia Completo.

- CFOP: Guia Completo.

- CST ICMS: Guia Completo.

- CEST: Guia Completo.

- EFD Contribuições: Guia Completo.

- Reforma Tributária: Guia Completo.

- IBS: Guia Completo.

- CBS: Guia Completo.

Conclusão

A EFD ICMS/IPI é uma obrigação acessória estratégica para o controle tributário das empresas e uma das principais ferramentas de fiscalização utilizadas pelos fiscos estaduais.

Sua correta elaboração depende da integração entre processos operacionais, documentos fiscais eletrônicos, controles de estoque, apuração tributária e parametrizações ERP.

Empresas que investem em governança tributária, auditorias preventivas e revisão contínua das informações conseguem reduzir riscos fiscais, melhorar a qualidade da escrituração e aumentar a segurança perante os órgãos fiscalizadores.

Para analistas fiscais, consultores ERP, implantadores, contadores e profissionais de suporte, dominar o SPED Fiscal é uma competência indispensável para atuar com eficiência no ambiente tributário atual e preparar-se para os desafios da Reforma Tributária.