DIFAL: Guia Completo do Diferencial de Alíquotas do ICMS

Índice do artigo

- Resumo Executivo

- O Que Você Vai Aprender

- Exemplo Conceitual

- Exemplo Simplificado

- Antes da EC 87/2015

- A Mudança Promovida Pela EC 87/2015

- Constituição Federal

- Emenda Constitucional nº 87/2015

- Lei Complementar nº 87/1996

- Lei Complementar nº 190/2022

- Consumidor Final Contribuinte

- Consumidor Final Não Contribuinte

- Atenção

- Erro Muito Comum

- Conceito Econômico

- Impacto Prático

- Informações Necessárias ao ERP

- Risco Operacional

- Caso 1 — Operação Configurada Como Interna

- Caso 2 — Destinatário Classificado Incorretamente

- Caso 3 — Regras Tributárias Desatualizadas

- Alíquotas Interestaduais Mais Comuns

- Alíquota de 4%

- Alíquota de 7%

- Alíquota de 12%

- Atenção

- Exemplo

- Importância da Atualização

- Componentes Que Podem Integrar a Base

- Impacto no ERP

- DIFAL e FCP São a Mesma Coisa?

- Exemplo Com FCP

- Exemplo

- Informações Necessárias ao ERP

- Exemplo

- Exemplo

- Atenção

- Exemplo

- Principais Desafios

- Cálculo Por Fora

- Cálculo Por Dentro

- Cuidados Necessários

- Caso 1 — Alíquota Interna Desatualizada

- Caso 2 — FCP Não Configurado

- Caso 3 — Cliente Cadastrado Incorretamente

- Caso 4 — Operação de Uso e Consumo Ignorada

- Operação

- Alíquotas

- Base de Cálculo

- ERP

- vBCUFDest

- pICMSUFDest

- pICMSInter

- pFCPUFDest

- vFCPUFDest

- vICMSUFDest

- Caso 1 — DIFAL Calculado Corretamente e XML Incorreto

- Caso 2 — Atualização Parcial de Regras

- Caso 3 — FCP Não Considerado

- Caso 4 — UF de Entrega Divergente

- Cuidados Necessários

- Grande Volume de NF-e

- Diversidade de Estados

- Integrações com Plataformas

- Caso 1 — Cadastro Incorreto de Destinatários

- Caso 2 — Alteração Legislativa Não Implementada

- Caso 3 — FCP Não Configurado

- Área Fiscal

- Área de TI

- Consultoria Tributária

- Auditoria Interna

- Cadastro

- Tributação

- ERP

- XML

- Obrigações Acessórias

- Toda operação interestadual possui DIFAL?

- DIFAL e FCP são a mesma coisa?

- O DIFAL deve aparecer no XML da NF-e?

- Um erro cadastral pode afetar o DIFAL?

- O marketplace é responsável pelo DIFAL?

- Empresas do Simples Nacional podem sofrer impactos relacionados ao DIFAL?

- O DIFAL continuará existindo após a Reforma Tributária?

- Constituição Federal

- Emenda Constitucional nº 87/2015

- Lei Complementar nº 190/2022

- Lei Complementar nº 87/1996

- Convênios ICMS

- Ajustes SINIEF

- Manual de Orientação do Contribuinte (MOC)

- Portal Nacional da NF-e

- Conselho Nacional de Política Fazendária (CONFAZ)

DIFAL: Guia Completo do Diferencial de Alíquotas do ICMS

Resumo Executivo

O Diferencial de Alíquotas do ICMS, conhecido como DIFAL, é um mecanismo criado para distribuir de forma mais equilibrada a arrecadação do ICMS entre os estados de origem e de destino nas operações interestaduais.

Sua importância aumentou significativamente com o crescimento do comércio eletrônico, dos marketplaces e das vendas para consumidores localizados em outros estados.

Na prática, o DIFAL busca corrigir uma distorção histórica: antes das regras atuais, grande parte da arrecadação permanecia concentrada no estado de origem da mercadoria, mesmo quando o consumo ocorria em outro estado.

Esse mecanismo impacta diretamente:

- NF-e;

- XML;

- ERP;

- Faturamento;

- Formação de preços;

- Apuração fiscal;

- Obrigações acessórias;

- Compliance tributário.

Por isso, compreender o DIFAL é fundamental para empresas que realizam operações interestaduais.

O Que Você Vai Aprender

Ao final deste guia você será capaz de compreender:

- O que é DIFAL;

- Por que ele foi criado;

- Sua evolução histórica;

- Qual sua base legal;

- O papel da EC 87/2015;

- O papel da LC 190/2022;

- Quem deve recolher o DIFAL;

- Como calcular o imposto;

- Como o DIFAL aparece na NF-e;

- Como parametrizar corretamente um ERP;

- Quais riscos operacionais devem ser evitados;

- Como a Reforma Tributária impactará o tema.

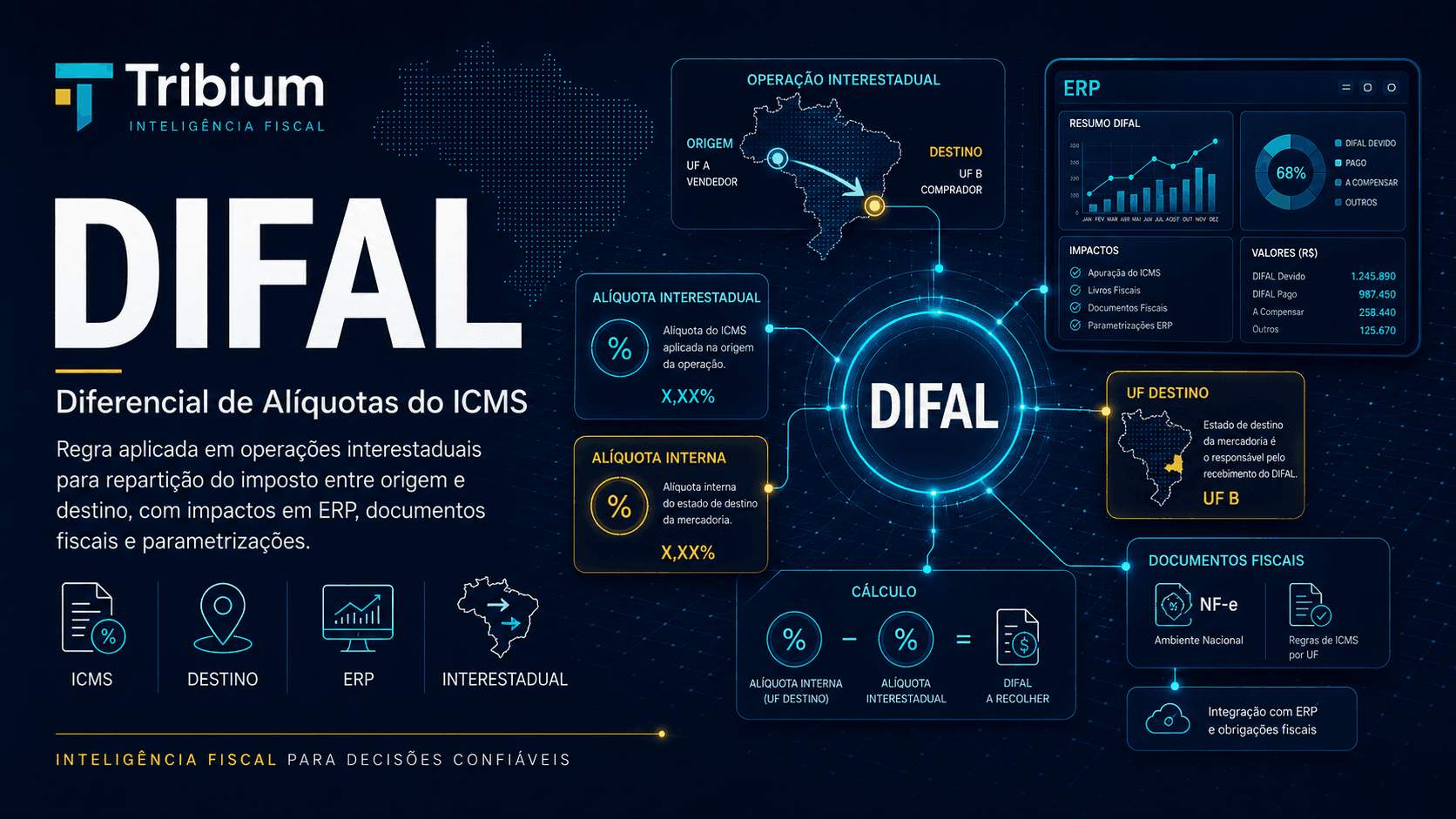

O Que é DIFAL?

DIFAL significa:

Diferencial de Alíquotas do ICMS.

Trata-se da diferença entre a alíquota interna do estado de destino e a alíquota interestadual aplicada na operação.

Em termos simples:

Alíquota Interna do Estado de Destino

-

Alíquota Interestadual

=

DIFALEsse mecanismo busca garantir que parte da arrecadação acompanhe o local onde ocorre o consumo da mercadoria ou serviço.

Exemplo Conceitual

Imagine a seguinte situação:

Empresa em São Paulo

↓

Venda Interestadual

↓

Consumidor Final em Minas GeraisA operação ocorre entre estados diferentes.

Nesse cenário, a legislação pode exigir a comparação entre:

Alíquota Interna de Minas Gerais

-

Alíquota Interestadual Aplicável

=

DIFALO resultado dessa diferença representa o valor adicional destinado ao estado de destino.

Por Que o DIFAL Existe?

O DIFAL surgiu para corrigir um desequilíbrio histórico na arrecadação do ICMS.

Durante muitos anos, grande parte da arrecadação permanecia concentrada no estado de origem da mercadoria.

Com o crescimento do comércio eletrônico, estados consumidores passaram a reivindicar participação mais justa na arrecadação.

Exemplo Simplificado

Estado de Origem

↓

Venda pela Internet

↓

Consumidor em Outro EstadoMesmo que o consumo ocorresse em outro local, a arrecadação permanecia concentrada no estado remetente.

O DIFAL foi criado justamente para reduzir esse desequilíbrio.

Histórico do DIFAL

O DIFAL ganhou enorme relevância a partir da expansão do comércio eletrônico brasileiro.

À medida que consumidores passaram a comprar produtos de empresas localizadas em outros estados, cresceu a discussão sobre a repartição da arrecadação.

Antes da EC 87/2015

Antes da Emenda Constitucional nº 87/2015, a sistemática favorecia fortemente os estados de origem em diversas operações destinadas a consumidor final não contribuinte do ICMS.

Isso gerava críticas principalmente por parte dos estados consumidores.

A Mudança Promovida Pela EC 87/2015

A Emenda Constitucional nº 87/2015 alterou a sistemática de repartição do ICMS nas operações interestaduais destinadas a consumidor final.

A partir dela passou a existir uma lógica de distribuição da arrecadação entre:

- Estado de origem;

- Estado de destino.

Essa alteração é considerada o marco moderno do DIFAL.

Base Legal do DIFAL

O DIFAL possui fundamento em diversas normas tributárias.

Constituição Federal

A Constituição Federal estabelece as competências tributárias e os princípios gerais relacionados ao ICMS.

Emenda Constitucional nº 87/2015

Responsável pela alteração da sistemática de repartição do ICMS nas operações interestaduais destinadas ao consumidor final.

Lei Complementar nº 87/1996

Conhecida como Lei Kandir.

Continua sendo uma das principais normas gerais relacionadas ao ICMS.

Lei Complementar nº 190/2022

Regulamentou aspectos relevantes da cobrança do DIFAL após importantes discussões judiciais.

Atualmente é uma das principais referências normativas sobre o tema.

Quem Deve Pagar o DIFAL?

A resposta depende da operação realizada.

É necessário analisar:

- Natureza da operação;

- Estado de origem;

- Estado de destino;

- Tipo de destinatário;

- Regime tributário;

- Legislação aplicável.

Consumidor Final Contribuinte

Quando o destinatário é consumidor final e contribuinte do ICMS, a responsabilidade pelo recolhimento pode recair sobre o próprio destinatário, conforme a legislação aplicável.

Consumidor Final Não Contribuinte

Quando o destinatário é consumidor final não contribuinte do ICMS, a responsabilidade normalmente recai sobre o remetente da mercadoria.

Atenção

Nem toda operação interestadual gera DIFAL.

A incidência depende da legislação aplicável ao caso concreto.

Quem Recolhe o DIFAL?

A definição do responsável pelo recolhimento exige análise de diversos fatores.

Entre eles:

- Tipo de operação;

- Tipo de destinatário;

- Estado envolvido;

- Regime tributário;

- Legislação vigente.

Erro Muito Comum

Assumir que toda venda interestadual gera DIFAL.

Essa interpretação equivocada costuma provocar:

- Parametrizações incorretas;

- Recolhimentos indevidos;

- Problemas fiscais.

DIFAL e Consumidor Final

O DIFAL está diretamente relacionado ao conceito de consumidor final.

Sua lógica busca aproximar a arrecadação do local onde ocorre o consumo.

Conceito Econômico

Onde ocorre o consumo

↓

Deve existir participação na arrecadaçãoImpacto Prático

O DIFAL afeta especialmente:

- E-commerce;

- Marketplace;

- Indústrias;

- Distribuidores;

- Operações interestaduais recorrentes.

Impactos do DIFAL nos Sistemas ERP

O correto funcionamento do DIFAL depende fortemente da parametrização dos sistemas ERP.

Entre os processos impactados estão:

- Cadastro de clientes;

- Cadastro de produtos;

- Regras fiscais;

- Faturamento;

- NF-e;

- Apuração tributária;

- Obrigações acessórias.

Informações Necessárias ao ERP

Para calcular corretamente o DIFAL, o sistema normalmente precisa considerar:

- UF de origem;

- UF de destino;

- Tipo de destinatário;

- Contribuinte ou não contribuinte;

- Alíquota interestadual;

- Alíquota interna do destino;

- Percentual de FCP;

- Regime tributário.

Risco Operacional

Uma parametrização incorreta pode gerar:

- Falta de recolhimento;

- Recolhimento indevido;

- Passivos tributários;

- Divergências fiscais;

- Problemas na emissão da NF-e.

Casos Reais Encontrados em ERP

Caso 1 — Operação Configurada Como Interna

Problema:

Operação interestadual parametrizada como operação interna.Resultado:

DIFAL não calculado.Caso 2 — Destinatário Classificado Incorretamente

Problema:

Cliente consumidor final cadastrado incorretamente.Resultado:

Tratamento tributário inadequado.Caso 3 — Regras Tributárias Desatualizadas

Problema:

ERP utilizando alíquotas antigas.Resultado:

Divergências fiscais e risco de autuação.Encerramento da Parte 1

Até aqui compreendemos:

- O que é DIFAL;

- Por que ele foi criado;

- Sua evolução histórica;

- Sua base legal;

- Quem pode estar envolvido no recolhimento;

- Seus impactos operacionais e tecnológicos.

Na próxima parte aprofundaremos:

- Cálculo do DIFAL;

- Alíquotas interestaduais;

- Alíquotas internas;

- Base de cálculo;

- FCP;

- Operações B2B e B2C;

- Casos práticos de cálculo.

Como Calcular o DIFAL

O cálculo do DIFAL parte de uma lógica simples:

Alíquota Interna do Estado de Destino

-

Alíquota Interestadual

=

DIFALApesar da aparente simplicidade, sua aplicação prática exige atenção a diversos fatores tributários e operacionais.

Entre eles:

- Estado de origem;

- Estado de destino;

- Tipo de destinatário;

- Regime tributário;

- Classificação da operação;

- Existência de FCP;

- Legislação estadual aplicável;

- Regras implementadas no ERP.

Por esse motivo, o cálculo do DIFAL deve sempre ser validado tanto pela área fiscal quanto pela equipe responsável pela parametrização tributária do sistema.

Conceito Central do Cálculo

O DIFAL representa a diferença entre a carga tributária interna do estado de destino e a carga tributária interestadual aplicada na operação.

Seu objetivo é direcionar parte da arrecadação para o estado onde ocorre o consumo da mercadoria.

Em termos práticos:

Alíquota Interna do Destino

-

Alíquota Interestadual

=

DIFALAlíquota Interestadual

A alíquota interestadual é o percentual utilizado nas operações entre estados diferentes.

Sua definição depende de fatores como:

- Estado de origem;

- Estado de destino;

- Origem da mercadoria;

- Regras constitucionais e infraconstitucionais aplicáveis.

Alíquotas Interestaduais Mais Comuns

As alíquotas interestaduais mais utilizadas são:

4%

7%

12%Alíquota de 4%

A alíquota de 4% é normalmente aplicada a determinadas mercadorias importadas ou com conteúdo de importação relevante, conforme regras específicas.

Alíquota de 7%

A alíquota de 7% é utilizada em determinadas operações interestaduais envolvendo estados pertencentes a regiões específicas do país.

Alíquota de 12%

A alíquota de 12% é amplamente utilizada em diversas operações interestaduais.

Atenção

A definição da alíquota interestadual deve sempre observar a legislação vigente.

Utilizar uma alíquota incorreta compromete todo o cálculo do DIFAL.

Alíquota Interna do Estado de Destino

A alíquota interna corresponde ao percentual aplicado nas operações realizadas dentro do próprio estado.

Ela representa a referência utilizada para cálculo do diferencial de alíquotas.

Exemplo

Imagine que determinada mercadoria esteja sujeita à alíquota interna de:

18%no estado de destino.

Essa será a alíquota utilizada para comparação com a alíquota interestadual.

Importância da Atualização

Um dos problemas mais comuns encontrados em sistemas ERP é a utilização de alíquotas internas desatualizadas.

Isso pode gerar:

- Recolhimento a menor;

- Recolhimento a maior;

- Divergências fiscais;

- Passivos tributários.

Base de Cálculo do DIFAL

A base de cálculo corresponde ao valor utilizado para aplicação da diferença de alíquotas.

Sua composição depende da legislação aplicável à operação.

Por esse motivo, é fundamental validar as regras específicas do estado de destino.

Componentes Que Podem Integrar a Base

Dependendo da operação, a base pode considerar:

- Valor da mercadoria;

- Frete;

- Seguro;

- Despesas acessórias;

- IPI, quando aplicável;

- Outros encargos transferidos ao adquirente.

Impacto no ERP

O sistema precisa saber exatamente quais componentes integram a base de cálculo.

Uma configuração incorreta pode provocar:

- DIFAL calculado incorretamente;

- Divergência no XML;

- Divergência na apuração fiscal;

- Problemas em auditorias.

Exemplo Básico de Cálculo

Valor da operação:

R$ 1.000,00Alíquota interestadual:

12%Alíquota interna do destino:

18%Diferença:

18% - 12% = 6%Cálculo:

1.000 × 6%

=

60Resultado:

DIFAL = R$ 60,00Exemplo Com Alíquota Interestadual de 7%

Valor da operação:

R$ 2.000,00Alíquota interestadual:

7%Alíquota interna do destino:

18%Diferença:

11%Cálculo:

2.000 × 11%

=

220Resultado:

DIFAL = R$ 220,00Exemplo Com Alíquota Interestadual de 4%

Valor da operação:

R$ 5.000,00Alíquota interestadual:

4%Alíquota interna do destino:

18%Diferença:

14%Cálculo:

5.000 × 14%

=

700Resultado:

DIFAL = R$ 700,00DIFAL e FCP

Em determinadas operações, além do DIFAL pode existir a cobrança do:

FCP — Fundo de Combate à Pobreza.

O FCP consiste em um adicional previsto por alguns estados para financiar programas de combate à pobreza.

DIFAL e FCP São a Mesma Coisa?

Não.

O DIFAL representa a diferença entre alíquotas.

O FCP representa um adicional tributário independente.

Ambos podem coexistir na mesma operação.

Exemplo Com FCP

Valor da operação:

R$ 1.000,00DIFAL:

6%FCP:

2%Cálculo do DIFAL:

1.000 × 6%

=

60Cálculo do FCP:

1.000 × 2%

=

20Total:

R$ 80,00DIFAL Para Consumidor Final Contribuinte

Quando o destinatário é consumidor final e contribuinte do ICMS, a análise exige atenção especial.

Exemplo

Uma empresa adquire mercadoria de outro estado para:

- Uso próprio;

- Consumo;

- Ativo imobilizado.

Nesses casos pode existir DIFAL a ser recolhido conforme a legislação aplicável.

Informações Necessárias ao ERP

O sistema deve identificar corretamente:

- Se o destinatário é contribuinte;

- A finalidade da aquisição;

- A alíquota interna aplicável;

- A alíquota interestadual utilizada.

DIFAL Para Consumidor Final Não Contribuinte

Esse é um dos cenários mais comuns envolvendo DIFAL.

Ocorre frequentemente em:

- E-commerce;

- Marketplace;

- Venda direta ao consumidor;

- Lojas virtuais.

Exemplo

Empresa em São Paulo

↓

Consumidor Final Pessoa Física em GoiásNesse cenário a empresa remetente normalmente precisa avaliar:

- DIFAL;

- FCP;

- Regras de recolhimento;

- Obrigações acessórias aplicáveis.

DIFAL em Operações B2B

Nas operações entre empresas, o DIFAL pode surgir quando o destinatário é consumidor final da mercadoria.

Exemplo

Uma empresa adquire um equipamento para utilização própria.

Apesar de possuir CNPJ, ela não irá revender a mercadoria.

Nesse cenário pode existir tratamento relacionado ao DIFAL.

Atenção

Possuir CNPJ não elimina automaticamente a condição de consumidor final.

A finalidade da aquisição é um fator determinante.

DIFAL em Operações B2C

As operações B2C representam um dos cenários mais associados ao DIFAL.

Nesse modelo, a venda ocorre diretamente ao consumidor final.

Exemplo

Loja Virtual

↓

Consumidor Pessoa Física

↓

Outro EstadoPrincipais Desafios

Empresas que vendem nacionalmente precisam controlar:

- Alíquotas internas por UF;

- Alíquotas interestaduais;

- FCP;

- Regras estaduais;

- Obrigações acessórias;

- Recolhimentos por estado.

DIFAL Por Dentro e Por Fora

Uma dúvida recorrente diz respeito à metodologia de cálculo.

Cálculo Por Fora

Nesse método aplica-se diretamente a diferença de alíquotas sobre a base da operação.

Exemplo:

Base × Diferença de AlíquotasCálculo Por Dentro

Nesse modelo o imposto compõe sua própria base de cálculo.

A metodologia é mais complexa e exige parametrizações específicas.

Cuidados Necessários

A metodologia aplicável deve sempre ser validada conforme:

- Legislação vigente;

- Entendimento da UF;

- Orientação da área fiscal.

Erros Mais Comuns no Cálculo do DIFAL

Os problemas mais encontrados em projetos ERP incluem:

- Utilização de alíquota interna incorreta;

- Utilização de alíquota interestadual incorreta;

- FCP não configurado;

- Destinatário classificado incorretamente;

- Operação interestadual tratada como interna;

- Tabelas estaduais desatualizadas;

- Configuração incorreta da base de cálculo;

- Falta de homologação após alterações tributárias.

Casos Reais Encontrados em ERP

Caso 1 — Alíquota Interna Desatualizada

Problema:

Estado alterou a alíquota interna.

ERP permaneceu com regra antiga.Resultado:

DIFAL calculado incorretamente.Caso 2 — FCP Não Configurado

Problema:

Produto sujeito ao FCP.

ERP calcula apenas o DIFAL.Resultado:

Recolhimento insuficiente.Caso 3 — Cliente Cadastrado Incorretamente

Problema:

Cliente não contribuinte cadastrado como contribuinte.Resultado:

Responsabilidade tributária aplicada incorretamente.Caso 4 — Operação de Uso e Consumo Ignorada

Problema:

Empresa adquire mercadoria para uso próprio.

ERP trata a operação como revenda.Resultado:

DIFAL não apurado.Checklist de Cálculo do DIFAL

Antes de validar uma operação com DIFAL, recomenda-se verificar:

Operação

- A operação é interestadual?

- O destinatário é consumidor final?

- O destinatário é contribuinte ou não contribuinte?

Alíquotas

- Alíquota interestadual correta?

- Alíquota interna correta?

- Existe incidência de FCP?

Base de Cálculo

- Base calculada corretamente?

- Frete integra a base?

- Seguro integra a base?

- Despesas acessórias integram a base?

- IPI compõe a base quando aplicável?

ERP

- Regra tributária parametrizada?

- XML homologado?

- Apuração validada?

- Recolhimento conferido?

Encerramento da Parte 2

Até aqui compreendemos:

- Como calcular o DIFAL;

- O papel da alíquota interestadual;

- O papel da alíquota interna;

- A composição da base de cálculo;

- A relação entre DIFAL e FCP;

- Diferenças entre operações B2B e B2C;

- Cálculo por dentro e por fora;

- Principais erros encontrados em sistemas ERP.

Na próxima parte aprofundaremos:

- DIFAL na NF-e;

- Campos do XML;

- Grupo ICMSUFDest;

- Parametrizações ERP;

- DIFAL no Simples Nacional;

- Marketplace;

- Obrigações acessórias;

- Fiscalização.

DIFAL na NF-e

Após a definição das regras de incidência e do cálculo do DIFAL, o próximo desafio das empresas é garantir que as informações sejam transmitidas corretamente na Nota Fiscal Eletrônica.

Na prática, muitos problemas relacionados ao DIFAL não estão no cálculo em si, mas na forma como os valores são gerados pelo ERP e enviados para o XML da NF-e.

Erros de preenchimento podem resultar em:

- Rejeições na autorização da NF-e;

- Divergências em obrigações acessórias;

- Recolhimentos incorretos;

- Inconsistências em auditorias fiscais;

- Autuações por parte dos fiscos estaduais.

Por esse motivo, profissionais que atuam com ERP, suporte, implantação e fiscal precisam compreender como o DIFAL é representado dentro do documento eletrônico.

Base Legal do Grupo ICMSUFDest

A Emenda Constitucional nº 87/2015 alterou significativamente a sistemática de tributação das operações interestaduais destinadas a consumidor final.

Para viabilizar o controle eletrônico dessa nova sistemática, a NF-e passou a possuir campos específicos destinados à identificação dos valores devidos ao estado de destino.

O grupo responsável por essas informações é:

ICMSUFDest

Esse grupo permite que os fiscos estaduais identifiquem:

- Base de cálculo utilizada;

- Alíquota interna do estado de destino;

- Alíquota interestadual;

- Percentual do FCP;

- Valor do FCP;

- Valor do DIFAL;

- Dados utilizados na apuração.

Essas informações são utilizadas em cruzamentos eletrônicos e auditorias fiscais automatizadas.

Evolução do Leiaute da NF-e

A implementação do DIFAL exigiu alterações importantes no leiaute da NF-e ao longo dos anos.

Por esse motivo, empresas que utilizam emissores próprios, integrações customizadas ou versões antigas de ERP devem acompanhar constantemente:

- Notas Técnicas da NF-e;

- Atualizações do Manual de Orientação do Contribuinte (MOC);

- Ajustes SINIEF;

- Convênios ICMS;

- Regras estaduais.

Falhas na atualização dos emissores podem gerar rejeições, cálculos incorretos e inconsistências fiscais.

Estrutura do Grupo ICMSUFDest

Quando a operação estiver sujeita ao DIFAL, o ERP deverá gerar o grupo ICMSUFDest no XML da NF-e.

Exemplo simplificado:

<ICMSUFDest>

<vBCUFDest>1000.00</vBCUFDest>

<pFCPUFDest>2.00</pFCPUFDest>

<pICMSUFDest>18.00</pICMSUFDest>

<pICMSInter>12.00</pICMSInter>

<vFCPUFDest>20.00</vFCPUFDest>

<vICMSUFDest>60.00</vICMSUFDest>

</ICMSUFDest>Embora o exemplo seja simples, cada campo possui relevância fiscal e operacional significativa.

Principais Tags do DIFAL no XML

vBCUFDest

Representa a base de cálculo utilizada para apuração do DIFAL.

Exemplo:

<vBCUFDest>1000.00</vBCUFDest>Qualquer erro na composição dessa base impactará diretamente o valor do imposto.

pICMSUFDest

Representa a alíquota interna do estado de destino.

Exemplo:

<pICMSUFDest>18.00</pICMSUFDest>Essa alíquota deve refletir a legislação vigente da UF destinatária.

pICMSInter

Representa a alíquota interestadual aplicável à operação.

Exemplo:

<pICMSInter>12.00</pICMSInter>A definição incorreta dessa alíquota é uma das principais causas de cálculo incorreto do DIFAL.

pFCPUFDest

Representa o percentual do Fundo de Combate à Pobreza.

Exemplo:

<pFCPUFDest>2.00</pFCPUFDest>Cada estado pode estabelecer percentuais distintos para determinadas mercadorias e operações.

vFCPUFDest

Representa o valor financeiro correspondente ao FCP.

Exemplo:

<vFCPUFDest>20.00</vFCPUFDest>Embora seja apresentado junto ao grupo do DIFAL, o FCP possui tratamento tributário próprio.

vICMSUFDest

Representa o valor efetivamente destinado ao estado de destino.

Exemplo:

<vICMSUFDest>60.00</vICMSUFDest>É um dos campos mais monitorados pelos fiscos estaduais.

Quando o Grupo ICMSUFDest Deve Ser Gerado

Uma dúvida frequente em projetos ERP é determinar exatamente quando o grupo ICMSUFDest deve ser gerado.

A resposta depende da legislação aplicável à operação.

Nem toda operação interestadual exige a geração desse grupo.

O ERP deve avaliar corretamente:

- Natureza da operação;

- Tipo de destinatário;

- UF de origem;

- UF de destino;

- Regime tributário;

- Regras estaduais aplicáveis.

Gerar o grupo indevidamente pode causar rejeições ou recolhimentos incorretos.

Deixar de gerar o grupo quando obrigatório pode gerar passivos tributários relevantes.

Rejeições Relacionadas ao DIFAL

Durante a emissão da NF-e podem ocorrer rejeições relacionadas ao preenchimento incorreto do grupo ICMSUFDest.

As situações mais comuns incluem:

- Grupo obrigatório não informado;

- Grupo informado indevidamente;

- Alíquota interna incompatível;

- Percentual de FCP inválido;

- Base de cálculo inconsistente;

- Valores incompatíveis com as regras da NF-e.

Embora a mensagem de rejeição normalmente seja técnica, sua origem quase sempre está relacionada à parametrização fiscal do ERP.

Casos Reais de Suporte ERP

Caso 1 — DIFAL Calculado Corretamente e XML Incorreto

Uma empresa realizou a parametrização tributária corretamente.

Os relatórios internos apresentavam valores corretos.

Entretanto, durante a análise do XML foi identificado que o grupo ICMSUFDest não estava sendo gerado.

Resultado:

- Informações fiscais incompletas;

- Divergências em auditorias;

- Necessidade de correção da integração.

A causa foi uma customização realizada anos antes no emissor fiscal.

Caso 2 — Atualização Parcial de Regras

Uma alteração legislativa modificou a alíquota interna de determinado estado.

A tabela fiscal foi atualizada.

Porém o cadastro utilizado pelo motor de cálculo permaneceu desatualizado.

Resultado:

- Divergência entre cálculo esperado e cálculo realizado;

- Emissão de documentos fiscais incorretos;

- Necessidade de auditoria retroativa.

Caso 3 — FCP Não Considerado

Uma operação sujeita ao DIFAL também exigia recolhimento do FCP.

O ERP calculava corretamente o diferencial de alíquotas.

Entretanto o percentual de FCP estava zerado.

Consequências:

- Recolhimento parcial do imposto;

- Divergências em auditorias estaduais;

- Correções posteriores.

Caso 4 — UF de Entrega Divergente

O marketplace enviava corretamente a UF do comprador.

Entretanto a integração utilizava a UF cadastrada no ERP.

Resultado:

- DIFAL calculado para o estado errado;

- Recolhimento incorreto;

- Necessidade de ajustes na integração.

Esse cenário é mais comum do que parece em operações de comércio eletrônico.

Parametrizações Fundamentais no ERP

O cálculo correto do DIFAL depende diretamente da qualidade da parametrização tributária.

Os principais cadastros envolvidos são:

- Estados;

- Clientes;

- Fornecedores;

- Produtos;

- Operações fiscais;

- Regras tributárias;

- Alíquotas estaduais;

- Percentuais de FCP.

Uma falha em qualquer um desses elementos pode comprometer toda a apuração.

Cadastro de Estados

O ERP deve manter informações atualizadas sobre:

- Alíquota interna;

- Percentual de FCP;

- Regras específicas da UF;

- Alterações legislativas.

A ausência de um processo de atualização tributária é uma das principais causas de passivos fiscais relacionados ao DIFAL.

Cadastro de Clientes

O cadastro do destinatário influencia diretamente a incidência do DIFAL.

Devem ser avaliados corretamente:

- Pessoa física;

- Pessoa jurídica;

- Contribuinte do ICMS;

- Não contribuinte;

- Consumidor final.

Erros cadastrais frequentemente geram cálculos indevidos ou ausência de cálculo quando obrigatório.

DIFAL no Simples Nacional

O DIFAL sempre foi um dos temas mais controversos envolvendo empresas optantes pelo Simples Nacional.

Durante anos ocorreram discussões judiciais relacionadas à obrigatoriedade do recolhimento.

A publicação da Lei Complementar nº 190/2022 trouxe maior segurança jurídica ao tema.

Mesmo assim, as empresas devem manter acompanhamento constante da legislação e dos entendimentos aplicáveis.

Cuidados Necessários

Ao analisar operações realizadas por empresas do Simples Nacional recomenda-se validar:

- Legislação vigente;

- Estado de destino;

- Tipo de destinatário;

- Natureza da operação;

- Regras implementadas no ERP.

Em muitos projetos ainda existem parametrizações antigas que permanecem ativas após mudanças legislativas.

Encerramento da Parte 3

Até aqui compreendemos:

- Como o DIFAL é representado na NF-e;

- O funcionamento do grupo ICMSUFDest;

- As principais tags do XML;

- Os riscos de parametrização incorreta;

- As rejeições mais comuns;

- Os impactos em ERP;

- Os desafios envolvendo empresas do Simples Nacional.

Na próxima parte abordaremos:

- DIFAL em marketplaces;

- Obrigações acessórias;

- Fiscalização;

- Governança tributária;

- Checklist operacional;

- FAQ;

- Reforma Tributária;

- Fontes oficiais;

- Conclusão.

DIFAL em Marketplaces

O crescimento acelerado do comércio eletrônico aumentou significativamente a relevância do DIFAL para empresas de todos os portes.

Atualmente é comum que uma empresa realize vendas para consumidores localizados em qualquer estado do país sem possuir presença física na localidade de destino.

Esse cenário elevou a complexidade tributária das operações interestaduais e tornou a correta parametrização do ERP um fator crítico para a conformidade fiscal.

Principais Desafios Operacionais

Grande Volume de NF-e

Empresas que operam em marketplaces frequentemente emitem:

- Centenas de notas fiscais por dia;

- Milhares de notas fiscais por mês;

- Dezenas de milhares de documentos por ano.

Nesses cenários, a conferência manual torna-se inviável.

A qualidade da automação tributária passa a ser essencial.

Diversidade de Estados

Cada estado possui:

- Alíquotas internas distintas;

- Percentuais de FCP específicos;

- Regras próprias de tributação.

O ERP deve estar preparado para tratar automaticamente essas diferenças.

Integrações com Plataformas

Os marketplaces normalmente transmitem ao ERP informações como:

- Dados do cliente;

- Endereço de entrega;

- Município;

- UF de destino;

- Dados cadastrais.

Qualquer inconsistência pode comprometer o cálculo do DIFAL.

DIFAL em Operações Omnichannel

Empresas que operam simultaneamente através de:

- Loja física;

- E-commerce próprio;

- Marketplace;

- Aplicativos de venda;

precisam garantir que todas as plataformas utilizem a mesma lógica tributária.

É relativamente comum encontrar situações em que:

- O ERP calcula corretamente;

- O e-commerce calcula corretamente;

- O marketplace utiliza regras diferentes.

O resultado são divergências fiscais difíceis de identificar.

Boas Práticas para Integrações

Recomenda-se validar regularmente:

- Cadastro de clientes;

- UF de entrega;

- Tipo do destinatário;

- Regras fiscais aplicadas;

- Logs de integração;

- XML gerado.

Essa prática reduz significativamente os riscos de inconsistências.

DIFAL e Obrigações Acessórias

O impacto do DIFAL não termina na emissão da NF-e.

As informações calculadas também precisam estar refletidas corretamente nas obrigações acessórias.

Os fiscos estaduais utilizam esses dados para realizar cruzamentos automáticos.

SPED Fiscal

A Escrituração Fiscal Digital deve refletir corretamente:

- Bases de cálculo;

- Valores recolhidos;

- Operações interestaduais;

- Dados constantes na NF-e.

Divergências entre SPED e XML costumam gerar apontamentos em auditorias fiscais.

Guias de Recolhimento

Os valores recolhidos devem ser compatíveis com:

- Documentos fiscais emitidos;

- Escrituração fiscal;

- Relatórios do ERP;

- Demonstrativos contábeis.

Diferenças entre essas informações podem indicar falhas operacionais ou parametrizações incorretas.

Cruzamentos Eletrônicos

Os fiscos estaduais possuem capacidade crescente de auditoria automatizada.

Atualmente podem ser comparadas informações provenientes de:

- NF-e;

- SPED Fiscal;

- Guias de recolhimento;

- Declarações estaduais;

- Cadastros de contribuintes.

Esses cruzamentos permitem identificar inconsistências com grande rapidez.

Fiscalização do DIFAL

O DIFAL é um dos tributos mais facilmente auditáveis pelos fiscos estaduais.

Praticamente todas as informações necessárias para fiscalização já estão disponíveis em meio eletrônico.

Isso torna o controle preventivo ainda mais importante.

Principais Motivos de Autuação

Entre os problemas mais recorrentes identificados em fiscalizações destacam-se:

- Consumidor final informado incorretamente;

- Alíquota interna errada;

- FCP não recolhido;

- Base de cálculo incorreta;

- Cadastro de cliente inadequado;

- Parametrização tributária incorreta;

- Recolhimento fora do prazo;

- Ausência do grupo ICMSUFDest quando obrigatório.

Casos Reais de Fiscalização

Caso 1 — Cadastro Incorreto de Destinatários

Uma empresa classificou automaticamente todos os clientes pessoa jurídica como contribuintes do ICMS.

Após fiscalização foi identificado que parte significativa dessas operações destinava-se ao consumo próprio.

Consequências:

- Reprocessamento de documentos;

- Recolhimento complementar;

- Multas e juros.

Caso 2 — Alteração Legislativa Não Implementada

Uma alteração estadual modificou a alíquota interna utilizada para cálculo do DIFAL.

A atualização não foi aplicada ao ERP.

Resultado:

- Centenas de documentos emitidos com valor incorreto;

- Necessidade de auditoria retroativa;

- Passivo tributário relevante.

Caso 3 — FCP Não Configurado

O ERP calculava corretamente o DIFAL.

Entretanto o FCP não estava parametrizado.

A inconsistência foi identificada durante auditoria fiscal.

Impactos:

- Diferenças de recolhimento;

- Necessidade de retificação;

- Pagamento de encargos legais.

Governança Tributária Aplicada ao DIFAL

A melhor forma de evitar problemas relacionados ao DIFAL é estabelecer processos de governança tributária.

Esses processos devem envolver:

- Área fiscal;

- Área contábil;

- TI;

- Consultoria tributária;

- Equipe responsável pelo ERP.

O objetivo é garantir que alterações legislativas sejam refletidas rapidamente nos sistemas.

Estrutura Recomendada de Governança

Área Fiscal

Responsável por:

- Monitoramento legislativo;

- Interpretação da legislação;

- Definição das regras tributárias;

- Validação dos cálculos.

Área de TI

Responsável por:

- Atualização do ERP;

- Parametrizações;

- Integrações;

- Controle de mudanças.

Consultoria Tributária

Responsável por:

- Apoio técnico especializado;

- Interpretações complexas;

- Validação de cenários específicos.

Auditoria Interna

Responsável por:

- Revisões periódicas;

- Testes de aderência;

- Avaliação de riscos.

Processo de Gestão de Mudanças

Toda alteração relacionada ao DIFAL deveria seguir um fluxo semelhante:

- Identificação da alteração legal.

- Análise de impacto.

- Definição da regra tributária.

- Parametrização do ERP.

- Testes em homologação.

- Validação da área fiscal.

- Aprovação formal.

- Publicação em produção.

- Monitoramento pós-implantação.

Checklist Operacional do DIFAL

Cadastro

- Cliente corretamente classificado;

- Consumidor final corretamente identificado;

- Contribuinte do ICMS corretamente definido;

- UF de destino correta;

- UF de entrega correta.

Tributação

- CFOP correto;

- CST correto;

- CSOSN correto;

- Regra tributária adequada;

- Alíquota interna atualizada;

- Alíquota interestadual atualizada;

- Percentual de FCP atualizado.

ERP

- Fórmulas de cálculo revisadas;

- Regras tributárias testadas;

- Tabelas estaduais atualizadas;

- Integrações validadas;

- Logs monitorados.

XML

- vBCUFDest;

- pICMSUFDest;

- pICMSInter;

- pFCPUFDest;

- vFCPUFDest;

- vICMSUFDest.

Obrigações Acessórias

- SPED Fiscal;

- Apuração estadual;

- Relatórios fiscais;

- Guias de recolhimento.

Perguntas Frequentes (FAQ)

Toda operação interestadual possui DIFAL?

Não.

A incidência depende da legislação aplicável, da natureza da operação, do tipo de destinatário e de outros fatores tributários.

DIFAL e FCP são a mesma coisa?

Não.

O DIFAL corresponde ao diferencial entre a alíquota interna e a interestadual.

O FCP é uma cobrança adicional destinada aos Fundos de Combate à Pobreza dos estados.

O DIFAL deve aparecer no XML da NF-e?

Sim, quando aplicável.

As informações normalmente são transmitidas por meio do grupo ICMSUFDest.

Um erro cadastral pode afetar o DIFAL?

Sim.

Erros na classificação de clientes são uma das principais causas de cálculo incorreto.

O marketplace é responsável pelo DIFAL?

Depende do modelo operacional e da legislação aplicável.

A responsabilidade deve ser analisada conforme as características da operação.

Empresas do Simples Nacional podem sofrer impactos relacionados ao DIFAL?

Sim.

As regras aplicáveis devem ser avaliadas conforme a legislação vigente e as características da operação.

O DIFAL continuará existindo após a Reforma Tributária?

Durante o período de transição, sim.

Entretanto sua relevância tende a diminuir à medida que o novo modelo tributário substituir gradualmente o ICMS.

DIFAL e a Reforma Tributária

A Reforma Tributária representa a maior transformação do sistema tributário brasileiro das últimas décadas.

O novo modelo baseado em IBS e CBS alterará profundamente a lógica de tributação do consumo.

Cenário Atual

Atualmente o DIFAL existe porque o ICMS é um imposto estadual.

Cada estado possui:

- Legislação própria;

- Alíquotas próprias;

- Regras próprias.

Essa fragmentação cria a necessidade de mecanismos como o Diferencial de Alíquotas.

Cenário Futuro

Com a implementação do IBS, a tributação passará a seguir uma lógica muito mais orientada ao destino.

Consequentemente, diversas complexidades atualmente existentes tendem a ser reduzidas.

Impactos para Empresas

As organizações deverão se preparar para:

- Atualizações de ERP;

- Novos leiautes fiscais;

- Novas obrigações acessórias;

- Revisão de processos;

- Reparametrização tributária.

Impactos para Consultores ERP

Profissionais de ERP terão papel fundamental durante a transição.

Será necessário compreender:

- IBS;

- CBS;

- Período de convivência entre sistemas;

- Novos documentos fiscais;

- Novas regras de cálculo.

A experiência adquirida com ICMS e DIFAL continuará sendo extremamente relevante durante os próximos anos.

Fontes Oficiais

Constituição Federal

- Artigo 155.

Emenda Constitucional nº 87/2015

- Alteração da sistemática de repartição do ICMS nas operações interestaduais destinadas a consumidor final.

Lei Complementar nº 190/2022

- Regulamentação da cobrança do DIFAL.

Lei Complementar nº 87/1996

- Lei Kandir.

Convênios ICMS

- Normas complementares aplicáveis ao tema.

Ajustes SINIEF

- Regras relacionadas aos documentos fiscais eletrônicos.

Manual de Orientação do Contribuinte (MOC)

- Especificações técnicas da NF-e.

Portal Nacional da NF-e

- Notas Técnicas.

- Regras de validação.

- Documentação oficial.

Conselho Nacional de Política Fazendária (CONFAZ)

- Convênios.

- Protocolos.

- Ajustes.

Artigos Relacionados

- CFOP: Guia Completo;

- NCM: Guia Completo;

- CST ICMS: Guia Completo;

- CSOSN: Guia Completo;

- CEST: Guia Completo;

- ICMS: Guia Completo;

- ICMS-ST: Guia Completo;

- MVA: Guia Completo;

- FCP: Guia Completo;

- Reforma Tributária: IBS e CBS;

- NF-e: Estrutura e Principais Campos.

Conclusão

O DIFAL tornou-se um dos temas mais relevantes da tributação sobre o consumo no Brasil.

Sua correta aplicação exige muito mais do que conhecimento conceitual.

É necessário combinar:

- Conhecimento tributário;

- Conhecimento operacional;

- Conhecimento de ERP;

- Governança fiscal;

- Controles internos.

Empresas que investem em processos estruturados conseguem reduzir riscos, evitar autuações e garantir maior segurança tributária.

Para consultores ERP, analistas fiscais, implantadores e profissionais de suporte, compreender profundamente o DIFAL significa estar preparado para lidar com um dos temas mais importantes da tributação interestadual brasileira e enfrentar com maior segurança os desafios trazidos pela transição para o novo sistema tributário nacional.