MVA: Guia Completo da Margem de Valor Agregado

Índice do artigo

- Resumo Executivo

- O Que Você Vai Aprender

- Conceito Econômico

- Conceito Tributário

- Importante

- MVA Não É Imposto

- Relação Correta

- Exemplo Simplificado

- Objetivo da MVA

- Lei Complementar nº 87/1996

- Convênios ICMS

- Convênio ICMS 142/2018

- Regulamentos Estaduais

- A Empresa Pode Escolher a MVA?

- O ERP Define a MVA?

- Exemplos Frequentes

- Importante

- Caso 1 — MVA Confundida Com Alíquota

- Caso 2 — MVA Parametrizada Manualmente

- Caso 3 — MVA Desatualizada

- O Que é Margem de Lucro?

- O Que é MVA?

- Exemplo Comparativo

- Conclusão

- O Que é Markup?

- Finalidade do Markup

- Finalidade da MVA

- Comparação

- Markup

- MVA

- Fontes Utilizadas

- Objetivo

- Exemplo Conceitual

- Por Quê?

- Consequência

- Importante

- Motivo

- Fatores Que Influenciam o Preço

- O Que Pode Ser Feito?

- O Que Não Pode Ser Feito?

- Cadastros Impactados

- Processos Impactados

- Risco Operacional

- Caso 4 — MVA Copiada de Outro Estado

- Caso 5 — MVA Atualizada Parcialmente

- Caso 6 — MVA Aplicada Indevidamente

- Confundir MVA com alíquota

- Confundir MVA com margem de lucro

- Confundir MVA com markup

- Utilizar MVA desatualizada

- Aplicar MVA de outro estado

- Não validar alterações legislativas

- Confiar integralmente em parametrizações antigas

- Objetivo da Base Presumida

- Componentes Mais Comuns

- Estrutura Simplificada

- Exemplo

- Exemplo

- Importância do Frete

- Exemplo

- Por Que Isso É Importante?

- Exemplo

- Atenção

- Exemplos

- Exemplo Simples

- Importante

- Objetivo

- MVA de 20%

- MVA de 40%

- MVA de 70%

- Ignorar Frete

- Ignorar Seguro

- Ignorar Despesas Acessórias

- Aplicar MVA Incorreta

- Utilizar MVA Desatualizada

- Utilizar MVA de Outro Estado

- Não Homologar os Cálculos do ERP

- Caso 1 — Frete Fora da Base

- Caso 2 — Seguro Ignorado

- Caso 3 — MVA Desatualizada

- Caso 4 — Parametrização Divergente Entre Filiais

- Onde Encontramos a MVA Original?

- Exemplo

- Importante

- Exemplo Conceitual

- Atenção

- Por Que a MVA Ajustada Existe?

- Resultado Esperado

- MVA Original

- MVA Ajustada

- Atenção

- Elementos Que Precisam Ser Avaliados

- Erro Comum

- Outro Erro Comum

- Informações Necessárias

- O Que Acontece Se a Parametrização Estiver Errada?

- Caso 5 — MVA Ajustada Não Configurada

- Caso 6 — Alíquota Interna Incorreta

- Caso 7 — Tabela Desatualizada

- Ignorar a MVA Ajustada

- Utilizar alíquota incorreta

- Utilizar MVA Original quando deveria utilizar MVA Ajustada

- Aplicar regra de outro estado

- Não homologar cálculos após atualizações

- Confiar integralmente no cadastro legado

- Informações Relacionadas à MVA

- Exemplo Conceitual

- Exemplo Simplificado

- Interpretação

- Consequência

- Importante

- Informações Impactadas

- O Que o Fisco Consegue Validar?

- Consequência

- Objetivos da Auditoria

- Benefícios

- Produto

- Legislação

- Operação

- Tributação

- Documento Fiscal

- Escrituração

- Boas Práticas

- Objetivo

- Motivos Comuns

- Risco

- Consequência

- Cadastros Críticos

- Problema Frequente

- Resultado

- Caso 8 — Produto Classificado em NCM Incorreta

- Caso 9 — CEST Divergente

- Caso 10 — Parametrização Herdada

- Caso 11 — Filiais Utilizando Regras Diferentes

- Mito 1

- Mito 2

- Mito 3

- Mito 4

- Mito 5

- Mito 6

- Mito 7

- O que é MVA?

- A MVA é imposto?

- A MVA é alíquota?

- A MVA gera crédito?

- A MVA é utilizada no ICMS-ST?

- O que é MVA Original?

- O que é MVA Ajustada?

- Toda operação possui MVA?

- Toda operação com ST utiliza MVA?

- A empresa pode escolher sua MVA?

- O ERP define a MVA?

- Onde a MVA aparece na NF-e?

- Onde a MVA impacta o SPED?

- Sistema Atual

- Novo Cenário

- Tendência

- Período de Transição

- O Maior Erro das Empresas

- O Maior Erro dos Projetos ERP

- Cadastro do Produto

- Cadastro Tributário

- Operação

- MVA

- Cálculo

- Documento Fiscal

- Escrituração

- Itens Mínimos

- Produto sem ST

- Produto com ST

- Operação Interna

- Operação Interestadual

- Simples Nacional

- Regime Normal

- 1. Confundir MVA com imposto

- 2. Confundir MVA com alíquota

- 3. Utilizar MVA de outro estado

- 4. Ignorar MVA Ajustada

- 5. Utilizar legislação desatualizada

- 6. Confiar integralmente em tabelas antigas

- 7. Não homologar cálculos

- 8. Ignorar alterações de NCM

- 9. Ignorar alterações de CEST

- 10. Não revisar parametrizações históricas

- Frequência Recomendada

- Benefícios

- Boas Práticas

- Convivência dos Sistemas

- Impacto Para Profissionais ERP

- Constituição Federal

- Lei Complementar

- Convênios

- Protocolos

- Documentação Técnica

- Órgãos Oficiais

- Tributação

- Reforma Tributária

MVA: Guia Completo da Margem de Valor Agregado

Resumo Executivo

A Margem de Valor Agregado (MVA) é um dos conceitos mais importantes da Substituição Tributária do ICMS.

Apesar de estar presente diariamente nas rotinas fiscais, muitos profissionais ainda confundem a MVA com o próprio imposto ou acreditam que ela representa uma alíquota tributária.

Na prática, a MVA não é um tributo.

Ela é um percentual utilizado para estimar quanto valor será agregado a uma mercadoria ao longo da cadeia de comercialização, permitindo a formação da base de cálculo presumida utilizada no ICMS-ST.

Sem a utilização da MVA, seria impossível calcular antecipadamente o imposto das operações futuras em grande parte dos segmentos sujeitos à Substituição Tributária.

Por esse motivo, compreender seu funcionamento é fundamental para profissionais das áreas:

- Fiscal;

- Contábil;

- Tributária;

- Tecnologia;

- ERP;

- Auditoria.

O Que Você Vai Aprender

Ao final deste guia você será capaz de compreender:

- O que é MVA;

- Como surgiu a Margem de Valor Agregado;

- Qual sua finalidade tributária;

- Como a MVA se relaciona com o ICMS-ST;

- Como ela é definida pela legislação;

- O que é MVA Original;

- O que é MVA Ajustada;

- Como formar a base presumida;

- Como validar cálculos em ERP;

- Quais erros devem ser evitados.

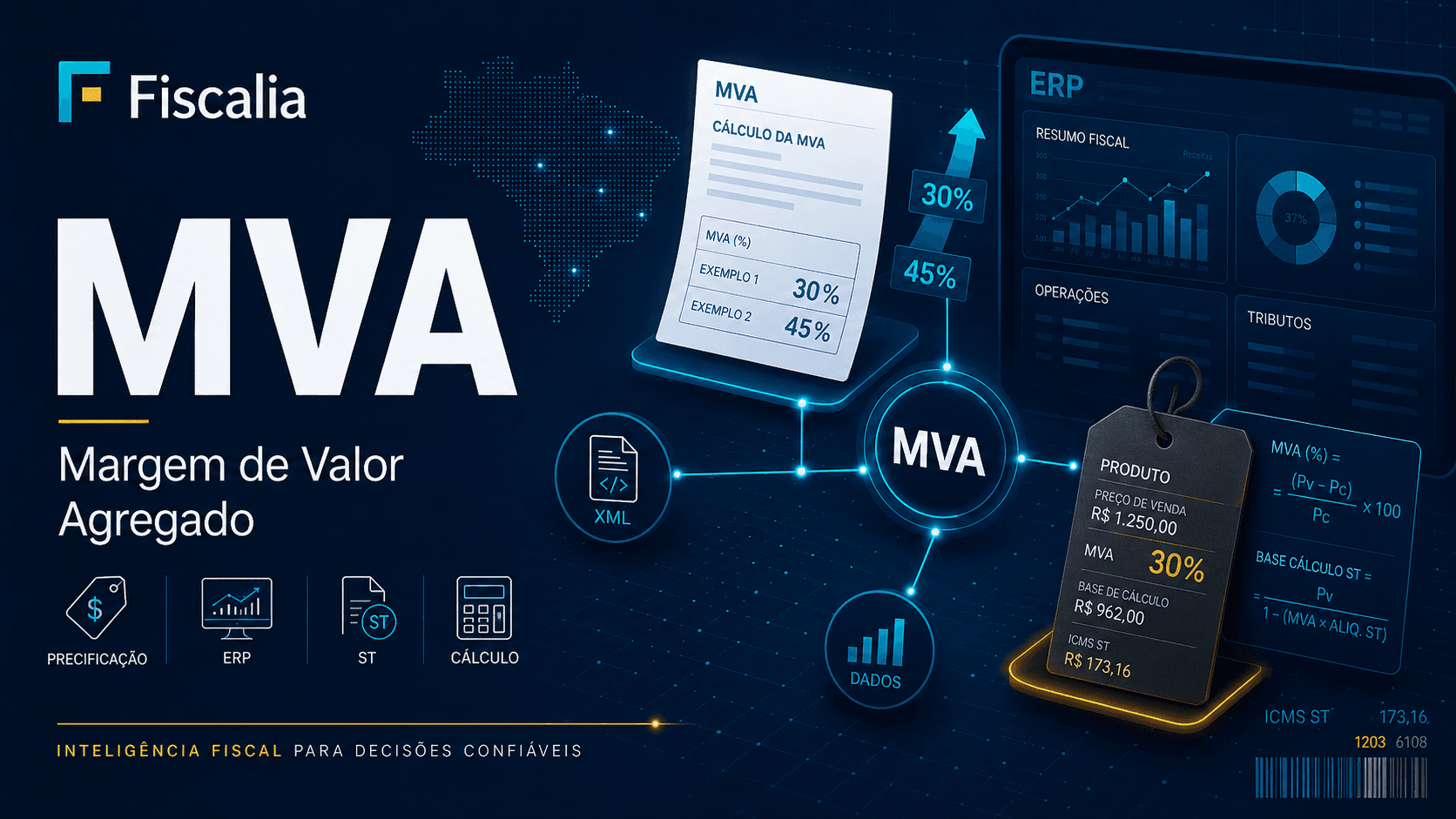

O Que é MVA?

MVA significa:

Margem de Valor Agregado.

Trata-se de um percentual utilizado pela legislação tributária para estimar quanto valor será agregado a uma mercadoria até sua chegada ao consumidor final.

A partir dessa estimativa é formada a base presumida utilizada para cálculo do ICMS-ST.

Conceito Econômico

Sob uma perspectiva econômica, a MVA representa uma estimativa do valor que será agregado ao produto ao longo da cadeia de comercialização.

Considere a seguinte cadeia:

Indústria

↓

Distribuidor

↓

Varejista

↓

Consumidor FinalCada participante adiciona:

- Custos operacionais;

- Despesas administrativas;

- Despesas comerciais;

- Margem de lucro.

Como consequência, o preço da mercadoria aumenta progressivamente até chegar ao consumidor final.

A MVA procura estimar exatamente esse aumento de valor.

Conceito Tributário

Sob a ótica tributária, a MVA é utilizada para formar uma base de cálculo presumida.

Essa base servirá de referência para o cálculo do ICMS-ST.

O objetivo é permitir que o imposto das operações futuras seja recolhido antecipadamente.

Importante

A MVA não é:

- Imposto;

- Alíquota;

- Benefício fiscal;

- Crédito tributário;

- Encargo financeiro.

Ela é apenas um fator utilizado para formação da base de cálculo.

Relação Entre MVA e ICMS-ST

Uma das maiores dúvidas encontradas em empresas e projetos ERP é a diferença entre MVA e ICMS-ST.

Embora estejam diretamente relacionados, são conceitos completamente diferentes.

MVA Não É Imposto

É comum encontrar interpretações incorretas como:

MVA = ICMS-STou

MVA = AlíquotaNenhuma dessas afirmações está correta.

Relação Correta

A lógica correta é:

Valor da Operação

+

MVA

=

Base Presumida

Base Presumida

×

Alíquota

=

ICMS PresumidoA partir desse cálculo será determinado o valor do ICMS-ST.

Exemplo Simplificado

Valor da mercadoria:

R$ 1.000,00MVA:

40%Base presumida:

R$ 1.400,00A partir dessa base será calculado o imposto presumido.

Por Que a MVA Existe?

Quando o fabricante vende uma mercadoria, ainda não é possível saber exatamente por quanto ela será revendida nas etapas posteriores da cadeia.

Por exemplo:

Indústria

↓

Distribuidor

↓

Varejista

↓

ConsumidorNo momento da venda da indústria:

- O preço final ainda não existe;

- O varejista ainda não definiu sua margem;

- O consumidor ainda não realizou a compra.

Mesmo assim, a legislação precisa formar uma base de cálculo para o ICMS-ST.

A solução encontrada foi utilizar uma estimativa.

Essa estimativa é representada pela MVA.

Objetivo da MVA

Entre seus principais objetivos estão:

- Permitir a formação da base presumida;

- Viabilizar a Substituição Tributária;

- Simplificar a arrecadação;

- Facilitar a fiscalização;

- Reduzir a evasão fiscal.

Base Legal da MVA

A MVA não é criada pelas empresas.

Ela é definida pela legislação tributária.

Lei Complementar nº 87/1996

A Lei Kandir estabelece as bases gerais da Substituição Tributária do ICMS.

Embora não determine todas as MVAs existentes, fornece o fundamento jurídico para sua utilização.

Convênios ICMS

Grande parte das MVAs utilizadas atualmente possui origem em:

- Convênios ICMS;

- Protocolos ICMS;

- Regulamentos estaduais.

Convênio ICMS 142/2018

O Convênio ICMS 142/2018 é uma das principais referências relacionadas à Substituição Tributária.

Ele organiza:

- Segmentos econômicos;

- Mercadorias sujeitas ao regime;

- Regras gerais aplicáveis.

Regulamentos Estaduais

Cada estado pode estabelecer regras específicas relacionadas à aplicação da MVA.

Por esse motivo, uma mesma mercadoria pode receber tratamentos distintos dependendo da operação analisada.

Quem Define a MVA?

A MVA é definida pelos órgãos competentes da administração tributária.

Ela pode ser estabelecida por:

- Convênios ICMS;

- Protocolos ICMS;

- Regulamentos estaduais;

- Normas específicas de determinados segmentos.

A Empresa Pode Escolher a MVA?

Não.

A empresa deve utilizar a margem prevista pela legislação aplicável à operação.

O ERP Define a MVA?

Também não.

O ERP apenas executa as regras configuradas.

A responsabilidade pela correta parametrização continua sendo da empresa.

Segmentos Que Utilizam MVA

A utilização da MVA é comum em diversos segmentos sujeitos à Substituição Tributária.

Exemplos Frequentes

- Autopeças;

- Materiais de construção;

- Cosméticos;

- Produtos de higiene;

- Medicamentos;

- Bebidas;

- Eletroeletrônicos;

- Ferramentas;

- Materiais elétricos.

Importante

Cada segmento pode possuir:

- MVAs diferentes;

- Regras diferentes;

- Estados diferentes;

- Protocolos diferentes.

Por isso não existe uma única tabela universal aplicável a todas as operações.

Casos Reais Encontrados em ERP

Caso 1 — MVA Confundida Com Alíquota

Problema:

Usuário altera a MVA acreditando estar alterando o imposto.Resultado:

Base presumida incorreta.Caso 2 — MVA Parametrizada Manualmente

Problema:

Cadastro realizado sem validação fiscal.Resultado:

ICMS-ST incorreto.Caso 3 — MVA Desatualizada

Problema:

Legislação alterada.

ERP permanece com tabela antiga.Resultado:

Passivo tributário.Diferença Entre MVA e Margem de Lucro

Outro erro bastante comum é confundir MVA com margem de lucro.

Embora ambos estejam relacionados ao aumento do valor de uma mercadoria, representam conceitos completamente diferentes.

O Que é Margem de Lucro?

A margem de lucro representa o ganho obtido por uma empresa em suas operações comerciais.

Ela é calculada considerando:

- Custos;

- Despesas;

- Tributos;

- Preço de venda.

Seu objetivo é medir a rentabilidade da operação.

O Que é MVA?

A MVA é uma estimativa tributária criada pela legislação para formação da base presumida do ICMS-ST.

Seu objetivo não é medir lucro.

Seu objetivo é estimar o valor que a mercadoria poderá atingir até a venda ao consumidor final.

Exemplo Comparativo

Empresa compra uma mercadoria por:

R$ 100,00E vende por:

R$ 130,00Margem comercial:

30%Entretanto, a legislação pode prever:

MVA = 45%Nesse caso:

Margem comercial ≠ MVAConclusão

A MVA não representa necessariamente a margem de lucro real praticada pelas empresas.

Ela representa uma estimativa tributária definida pela legislação.

Diferença Entre MVA e Markup

Outro conceito frequentemente confundido com MVA é o markup.

O Que é Markup?

Markup é um índice utilizado para formação do preço de venda.

Normalmente considera:

- Custos;

- Despesas;

- Tributos;

- Lucro desejado.

Finalidade do Markup

Responder à seguinte pergunta:

Por quanto devo vender meu produto?

Finalidade da MVA

Responder à seguinte pergunta:

Qual será o valor presumido da mercadoria quando ela chegar ao consumidor final?

Comparação

Markup

Utilizado pela empresa.

Objetivo:

Formação de preçoMVA

Utilizada pela legislação.

Objetivo:

Formação da base presumidaComo o Fisco Define as MVAs?

Uma dúvida comum é:

De onde surgem as MVAs?

A resposta envolve estudos econômicos e pesquisas de mercado.

Fontes Utilizadas

A administração tributária pode utilizar:

- Pesquisas de mercado;

- Estudos setoriais;

- Informações econômicas;

- Dados fornecidos por entidades representativas;

- Informações de fabricantes;

- Informações de distribuidores;

- Informações de varejistas.

Objetivo

Identificar qual é a margem média observada ao longo da cadeia de comercialização.

Exemplo Conceitual

Mercadoria sai da indústria por:

R$ 100,00Preço médio ao consumidor:

R$ 150,00Diferença observada:

50%Essa informação pode servir de base para definição da MVA.

A MVA Representa a Realidade de Todas as Empresas?

Não.

Essa é uma das críticas mais frequentes ao regime de Substituição Tributária.

Por Quê?

Porque cada empresa possui:

- Estrutura de custos diferente;

- Estratégia comercial diferente;

- Margem de lucro diferente;

- Região de atuação diferente.

Consequência

A MVA representa uma média presumida.

Ela não pretende refletir exatamente a realidade de cada contribuinte.

Importante

A legislação busca trabalhar com uma estimativa razoável para fins de arrecadação.

MVA e Formação de Preço

Uma dúvida comum entre empresários é:

A MVA deve ser utilizada para formar meu preço de venda?

A resposta é:

Não necessariamente.Motivo

A MVA é um instrumento tributário.

Já a formação de preço depende de diversos fatores empresariais.

Fatores Que Influenciam o Preço

- Custos;

- Concorrência;

- Mercado;

- Posicionamento estratégico;

- Oferta;

- Demanda;

- Tributação.

MVA e Planejamento Tributário

Empresas frequentemente analisam a MVA para compreender seus impactos tributários.

Entretanto, a MVA não pode ser alterada livremente pelo contribuinte.

O Que Pode Ser Feito?

- Revisão de classificação fiscal;

- Revisão de NCM;

- Revisão de CEST;

- Revisão de enquadramento tributário;

- Auditorias fiscais.

O Que Não Pode Ser Feito?

Escolher uma MVA mais favorávelA margem utilizada deve ser aquela prevista pela legislação aplicável.

Impactos da MVA em Sistemas ERP

A MVA é uma das informações mais importantes dos motores tributários.

Cadastros Impactados

- Produtos;

- Regras fiscais;

- Tabelas tributárias;

- Operações interestaduais.

Processos Impactados

- Compras;

- Vendas;

- NF-e;

- SPED Fiscal;

- Apuração tributária.

Risco Operacional

Uma MVA incorreta pode afetar:

- Centenas de documentos fiscais;

- Milhares de documentos fiscais;

- Toda a apuração tributária da empresa.

Casos Reais Encontrados em ERP

Caso 4 — MVA Copiada de Outro Estado

Problema:

Empresa utiliza tabela de outra UF.Resultado:

Tributação incorreta.Caso 5 — MVA Atualizada Parcialmente

Problema:

Alguns produtos atualizados.

Outros permanecem com regra antiga.Resultado:

Inconsistência tributária.Caso 6 — MVA Aplicada Indevidamente

Problema:

Produto sem incidência de ST.Resultado:

Base presumida calculada indevidamente.Principais Erros Relacionados à MVA

Confundir MVA com alíquota

Confundir MVA com margem de lucro

Confundir MVA com markup

Utilizar MVA desatualizada

Aplicar MVA de outro estado

Não validar alterações legislativas

Confiar integralmente em parametrizações antigas

Encerramento da Parte 1

Até aqui entendemos:

- O que é MVA;

- Como surgiu;

- Qual sua finalidade;

- Sua relação com o ICMS-ST;

- Sua base legal;

- Como é definida;

- Diferenças entre MVA, lucro e markup;

- Impactos para empresas;

- Impactos para ERP.

Na próxima etapa iremos aprofundar:

- Formação da base presumida;

- Composição da base de cálculo;

- Frete;

- Seguro;

- IPI;

- Despesas acessórias;

- Aplicação prática da MVA;

- Exemplos completos de cálculo.

Formação da Base Presumida

Após compreender o conceito de MVA, o próximo passo é entender como ela é utilizada na prática para formar a base de cálculo presumida do ICMS-ST.

Essa é uma das etapas mais importantes da Substituição Tributária.

É também uma das áreas que mais geram erros em parametrizações ERP.

O Que é a Base Presumida?

A base presumida é o valor estimado pela legislação para representar o preço da mercadoria quando ela chegar ao consumidor final.

Como esse valor ainda não existe no momento da primeira operação da cadeia, a legislação utiliza mecanismos de estimativa.

Entre eles:

- MVA;

- PMPF;

- Pauta Fiscal;

- Preço sugerido ao consumidor.

Neste artigo iremos focar especificamente na utilização da MVA.

Objetivo da Base Presumida

O objetivo é permitir que o ICMS das operações futuras seja calculado antecipadamente.

Sem essa estimativa seria impossível calcular o ICMS-ST.

Como a Base Presumida é Formada?

A formação da base normalmente começa pelo valor da operação.

Sobre esse valor podem ser adicionados diversos componentes previstos na legislação.

Componentes Mais Comuns

Entre eles:

- Valor da mercadoria;

- Frete;

- Seguro;

- IPI;

- Despesas acessórias;

- Encargos transferidos ao adquirente.

Estrutura Simplificada

Valor da Mercadoria

+

Frete

+

Seguro

+

IPI

+

Despesas Acessórias

=

Base Inicial

Base Inicial

+

MVA

=

Base PresumidaValor da Mercadoria

O primeiro elemento normalmente considerado é o valor da própria operação.

Exemplo

Mercadoria:

R$ 1.000,00Neste momento temos:

Base Inicial

=

R$ 1.000,00Frete

O frete frequentemente integra a base utilizada para formação da base presumida.

Exemplo

Mercadoria:

R$ 1.000,00Frete:

R$ 100,00Base Inicial:

R$ 1.100,00Importância do Frete

Uma das falhas mais comuns em sistemas ERP é a exclusão indevida do frete da base de cálculo.

Isso pode gerar:

- Base reduzida;

- ICMS-ST menor;

- Passivo tributário.

Seguro

O seguro também pode compor a base utilizada para cálculo da ST.

Exemplo

Mercadoria:

R$ 1.000,00Frete:

R$ 100,00Seguro:

R$ 50,00Base Inicial:

R$ 1.150,00IPI

O tratamento do IPI exige atenção especial.

Dependendo da operação, o IPI pode integrar a base de cálculo utilizada para aplicação da MVA.

Por Que Isso É Importante?

Porque pequenas diferenças na base podem gerar diferenças relevantes no ICMS-ST.

Exemplo

Mercadoria:

R$ 1.000,00IPI:

R$ 100,00Base Inicial:

R$ 1.100,00Atenção

O tratamento do IPI depende da legislação e das características da operação.

Por esse motivo, sua inclusão deve sempre ser validada conforme o cenário analisado.

Despesas Acessórias

Outras despesas também podem compor a base.

Exemplos

- Embalagens cobradas do cliente;

- Despesas de transporte;

- Encargos financeiros transferidos;

- Outras despesas previstas na legislação.

Aplicação da MVA

Após a formação da base inicial, aplica-se a MVA.

Exemplo Simples

Base Inicial:

R$ 1.000,00MVA:

40%Cálculo:

1.000 × 40%

=

400Base Presumida:

1.000 + 400

=

1.400Exemplo Completo

Mercadoria:

R$ 1.000,00Frete:

R$ 100,00Seguro:

R$ 50,00Base Inicial:

1.000

+

100

+

50

=

1.150MVA:

40%Valor Agregado Presumido:

1.150 × 40%

=

460Base Presumida:

1.150 + 460

=

1.610Interpretação do Resultado

A legislação presume que a mercadoria chegará ao consumidor final por aproximadamente:

R$ 1.610,00Esse valor servirá como referência para cálculo do ICMS presumido.

A Base Presumida é o Valor Real?

Não.

Essa é uma das dúvidas mais frequentes.

Importante

A base presumida é apenas uma estimativa tributária.

O preço efetivamente praticado pode ser:

- Maior;

- Menor;

- Igual.

Objetivo

O objetivo da legislação não é prever exatamente o preço final.

O objetivo é criar uma referência razoável para fins de arrecadação.

Impacto da MVA na Carga Tributária

Quanto maior a MVA:

Maior a Base PresumidaQuanto maior a Base Presumida:

Maior o ICMS PresumidoConsequentemente:

Maior o ICMS-STComparação Entre MVAs

MVA de 20%

Base:

R$ 1.000,00Resultado:

R$ 1.200,00MVA de 40%

Base:

R$ 1.000,00Resultado:

R$ 1.400,00MVA de 70%

Base:

R$ 1.000,00Resultado:

R$ 1.700,00Erros Mais Comuns na Formação da Base

Ignorar Frete

Ignorar Seguro

Ignorar Despesas Acessórias

Aplicar MVA Incorreta

Utilizar MVA Desatualizada

Utilizar MVA de Outro Estado

Não Homologar os Cálculos do ERP

Casos Reais Encontrados em ERP

Caso 1 — Frete Fora da Base

Problema:

Frete não considerado.Resultado:

Base Presumida reduzida.Caso 2 — Seguro Ignorado

Problema:

Seguro não compõe a base.Resultado:

ICMS-ST calculado incorretamente.Caso 3 — MVA Desatualizada

Problema:

Tabela tributária antiga.Resultado:

Diferenças fiscais.Caso 4 — Parametrização Divergente Entre Filiais

Problema:

Mesma mercadoria.

MVAs diferentes.Resultado:

Inconsistência tributária.Encerramento da Parte 2

Até aqui entendemos:

- Como a base presumida é formada;

- Como a MVA é aplicada;

- O papel do frete;

- O papel do seguro;

- O papel do IPI;

- O papel das despesas acessórias;

- Como validar a formação da base em ERP;

- Principais erros encontrados em empresas.

Na próxima etapa iremos aprofundar:

- MVA Original;

- MVA Ajustada;

- Fórmula da MVA Ajustada;

- Operações interestaduais;

- Diferença entre alíquota interna e interestadual;

- Exemplos completos de cálculo;

- Impactos em NF-e e ERP.

MVA Original

A MVA Original é a margem prevista diretamente pela legislação para determinada mercadoria ou segmento econômico.

Ela representa a margem presumida considerada pelo Fisco para operações sujeitas à Substituição Tributária.

Onde Encontramos a MVA Original?

A MVA Original pode estar prevista em:

- Convênios ICMS;

- Protocolos ICMS;

- Regulamentos estaduais;

- Legislação específica de determinados segmentos.

Exemplo

Mercadoria:

AutopeçaMVA prevista na legislação:

40%Essa é a MVA Original.

Importante

A MVA Original não é calculada pela empresa.

Ela é definida pela legislação aplicável.

Quando a MVA Original É Utilizada?

Normalmente em operações onde a legislação determina sua aplicação direta.

Exemplo Conceitual

São Paulo

↓

São PauloEm muitas operações internas a MVA Original será utilizada sem necessidade de ajustes.

Atenção

A regra varia conforme:

- Mercadoria;

- Estado;

- Operação;

- Legislação aplicável.

O Que é MVA Ajustada?

A MVA Ajustada é uma adaptação da MVA Original utilizada em determinadas operações interestaduais.

Seu objetivo é neutralizar os efeitos das diferenças entre as alíquotas interestaduais e as alíquotas internas do estado de destino.

Por Que a MVA Ajustada Existe?

Considere a seguinte situação:

Origem: São Paulo

Destino: Minas GeraisAlíquota interestadual:

12%Alíquota interna do destino:

18%Se fosse utilizada apenas a MVA Original, poderiam surgir distorções na carga tributária final.

Por isso foi criada a MVA Ajustada.

Objetivo da MVA Ajustada

A finalidade da MVA Ajustada é manter a equivalência tributária entre:

- Operações internas;

- Operações interestaduais.

Resultado Esperado

Independentemente da origem da mercadoria, a carga tributária presumida tende a permanecer coerente com a legislação do estado de destino.

Diferença Entre MVA Original e MVA Ajustada

MVA Original

Definida pela legislação.MVA Ajustada

Calculada a partir da MVA Original

+

Diferença entre alíquotas.Fórmula da MVA Ajustada

Historicamente, a fórmula mais utilizada é:

MVA Ajustada =

[(1 + MVA Original)

×

(1 - Alíquota Interestadual)

÷

(1 - Alíquota Interna)]

- 1Atenção

A fórmula deve ser aplicada considerando os percentuais previstos pela legislação aplicável.

Além disso, alterações legislativas podem modificar critérios específicos de determinados segmentos.

Exemplo de Cálculo da MVA Ajustada

MVA Original:

40%Alíquota Interestadual:

12%Alíquota Interna:

18%Convertendo para formato decimal:

0,40

0,12

0,18Aplicando na fórmula:

[(1 + 0,40)

×

(1 - 0,12)

÷

(1 - 0,18)]

- 1Resultado aproximado:

50,24%Nesse exemplo:

MVA Original = 40%MVA Ajustada ≈ 50,24%Interpretação do Resultado

Observe que:

40%

≠

50,24%A diferença ocorre em razão das alíquotas envolvidas.

Essa diferença impactará diretamente:

- Base presumida;

- ICMS presumido;

- ICMS-ST.

Exemplo Prático

Base Inicial:

R$ 1.000,00Utilizando MVA Original:

40%Base Presumida:

R$ 1.400,00Utilizando MVA Ajustada:

50,24%Base Presumida:

R$ 1.502,40Diferença:

R$ 102,40Impacto da MVA Ajustada no ICMS-ST

Quanto maior a base presumida:

Maior o ICMS PresumidoQuanto maior o ICMS Presumido:

Maior o ICMS-STPor esse motivo, a correta parametrização da MVA Ajustada é extremamente importante.

Quando a MVA Ajustada Deve Ser Utilizada?

A resposta depende da legislação aplicável.

Não existe uma regra universal válida para todas as operações.

Elementos Que Precisam Ser Avaliados

- Estado de origem;

- Estado de destino;

- Convênio aplicável;

- Protocolo aplicável;

- Segmento econômico;

- Mercadoria.

Erro Comum

Assumir que toda operação interestadual utiliza MVA Ajustada.

Outro Erro Comum

Assumir que nenhuma operação interestadual utiliza MVA Ajustada.

Como os ERP Trabalham com a MVA Ajustada?

Os motores tributários modernos normalmente realizam o cálculo automaticamente.

Informações Necessárias

- UF origem;

- UF destino;

- NCM;

- CEST;

- MVA Original;

- Alíquota interna;

- Alíquota interestadual.

O Que Acontece Se a Parametrização Estiver Errada?

Podem surgir:

- Diferenças tributárias;

- Passivos fiscais;

- Divergências no SPED;

- Divergências na NF-e.

Casos Reais Encontrados em ERP

Caso 5 — MVA Ajustada Não Configurada

Problema:

ERP utiliza apenas MVA Original.Resultado:

Base presumida incorreta.Caso 6 — Alíquota Interna Incorreta

Problema:

Estado de destino parametrizado incorretamente.Resultado:

MVA Ajustada incorreta.Caso 7 — Tabela Desatualizada

Problema:

Legislação alterada.

ERP permanece sem atualização.Resultado:

Passivo tributário.Erros Mais Comuns Relacionados à MVA Ajustada

Ignorar a MVA Ajustada

Utilizar alíquota incorreta

Utilizar MVA Original quando deveria utilizar MVA Ajustada

Aplicar regra de outro estado

Não homologar cálculos após atualizações

Confiar integralmente no cadastro legado

Encerramento da Parte 2

Até aqui entendemos:

- O que é MVA Original;

- O que é MVA Ajustada;

- Por que a MVA Ajustada existe;

- Como a fórmula funciona;

- Como interpretar os resultados;

- Impactos na base presumida;

- Impactos no ICMS-ST;

- Impactos em ERP.

Na próxima etapa iremos aprofundar:

- MVA na NF-e;

- MVA no SPED Fiscal;

- Auditoria tributária;

- Governança da MVA;

- Checklist operacional;

- FAQ completo;

- Mitos sobre MVA;

- Reforma Tributária e o futuro da MVA.

MVA na NF-e

Embora a MVA seja um elemento fundamental para a formação da base presumida do ICMS-ST, ela não possui um campo específico de destaque no DANFE.

Isso gera uma dúvida frequente:

Onde a MVA aparece na NF-e?

A resposta é:

Normalmente ela não aparece explicitamente.O que aparece são os resultados produzidos por sua aplicação.

Informações Relacionadas à MVA

A aplicação da MVA impacta diretamente:

- Base de cálculo da ST;

- Valor do ICMS-ST;

- FCP-ST;

- CST;

- CSOSN;

- Informações complementares.

Exemplo Conceitual

Base Inicial:

R$ 1.000,00MVA:

40%Base ST:

R$ 1.400,00ICMS-ST:

R$ 72,00Na NF-e normalmente será possível visualizar:

Base ST:

R$ 1.400,00

ICMS-ST:

R$ 72,00Mas não necessariamente:

MVA = 40%MVA nos Grupos de ICMS da NF-e

A MVA influencia diretamente diversos grupos de tributação.

Entre eles:

- ICMS10;

- ICMS30;

- ICMS70;

- ICMS90;

- ICMSSN201;

- ICMSSN202;

- ICMSSN203.

Exemplo Simplificado

<ICMS10>

<orig>0</orig>

<CST>10</CST>

<vBCST>1400.00</vBCST>

<pICMSST>18.00</pICMSST>

<vICMSST>72.00</vICMSST>

</ICMS10>Interpretação

Nesse exemplo:

Base ST:

R$ 1.400,00Foi justamente a aplicação da MVA que permitiu chegar a essa base.

MVA no DANFE

O DANFE possui finalidade apenas representativa.

Ele não exibe todos os elementos utilizados nos cálculos tributários.

Consequência

Muitas vezes:

- A MVA foi aplicada corretamente;

- O XML está correto;

- O DANFE não demonstra a margem utilizada.

Importante

A conferência tributária deve ser realizada preferencialmente no XML ou nos relatórios fiscais do ERP.

MVA no SPED Fiscal

O SPED Fiscal não possui um registro destinado exclusivamente à MVA.

Entretanto, seus efeitos aparecem em diversos registros.

Informações Impactadas

- Base de cálculo da ST;

- ICMS-ST;

- Apurações;

- Ajustes;

- Inventário;

- Obrigações acessórias.

O Que o Fisco Consegue Validar?

Por meio do cruzamento eletrônico, o Fisco consegue identificar:

- Base utilizada;

- Valor do imposto;

- Coerência da operação;

- Compatibilidade com a legislação.

Consequência

Mesmo quando a MVA não aparece explicitamente, sua aplicação pode ser auditada.

Auditoria Tributária da MVA

Empresas que trabalham com Substituição Tributária devem revisar periodicamente suas parametrizações.

Objetivos da Auditoria

Verificar:

- MVAs corretas;

- MVAs vigentes;

- Regras estaduais;

- Regras interestaduais;

- Operações sujeitas à ST.

Benefícios

A auditoria reduz:

- Passivos tributários;

- Retrabalho;

- Multas;

- Inconsistências fiscais.

Checklist de Auditoria da MVA

Produto

Verificar:

- NCM;

- CEST;

- Descrição fiscal.

Legislação

Verificar:

- Convênios;

- Protocolos;

- Regulamentos estaduais.

Operação

Verificar:

- UF origem;

- UF destino;

- Finalidade;

- Destinatário.

Tributação

Verificar:

- MVA;

- MVA Ajustada;

- Alíquota interna;

- Alíquota interestadual.

Documento Fiscal

Verificar:

- XML;

- DANFE;

- CST;

- CSOSN.

Escrituração

Verificar:

- SPED Fiscal;

- Apuração;

- Relatórios fiscais.

Governança Tributária da MVA

Empresas maduras tratam a MVA como um elemento de governança tributária.

Boas Práticas

- Revisões periódicas;

- Auditorias preventivas;

- Controle de alterações legislativas;

- Homologação das parametrizações;

- Gestão de cadastros.

Objetivo

Garantir que a tributação aplicada pelo ERP reflita corretamente a legislação vigente.

MVA e Atualizações Legislativas

As MVAs podem sofrer alterações ao longo do tempo.

Motivos Comuns

- Alterações econômicas;

- Novos convênios;

- Novos protocolos;

- Atualizações estaduais;

- Revisões de segmentos.

Risco

Empresas que não acompanham alterações legislativas podem continuar utilizando regras obsoletas.

Consequência

Passivo tributário.MVA e Qualidade Cadastral

Grande parte dos problemas relacionados à MVA não está nos cálculos.

Está nos cadastros.

Cadastros Críticos

- Produtos;

- NCM;

- CEST;

- Regras fiscais;

- Tabelas tributárias.

Problema Frequente

A MVA correta aplicada ao produto errado.

Resultado

Tributação incorreta.

Casos Reais Encontrados em ERP

Caso 8 — Produto Classificado em NCM Incorreta

Problema:

NCM incorreta.Resultado:

MVA incorreta.Caso 9 — CEST Divergente

Problema:

CEST incompatível.Resultado:

Regra tributária incorreta.Caso 10 — Parametrização Herdada

Problema:

Tabela antiga reaproveitada.Resultado:

MVA desatualizada.Caso 11 — Filiais Utilizando Regras Diferentes

Problema:

Cadastros divergentes.Resultado:

Inconsistências fiscais.Mitos Sobre MVA

Mito 1

MVA é imposto.Falso.

Mito 2

MVA é alíquota.Falso.

Mito 3

MVA representa lucro.Falso.

Mito 4

Toda operação com ST utiliza a mesma MVA.Falso.

Mito 5

Toda operação interestadual utiliza MVA Ajustada.Falso.

Mito 6

Se o ERP calculou, está correto.Falso.

Mito 7

A MVA aparece claramente na NF-e.Falso.

Perguntas Frequentes (FAQ)

O que é MVA?

Margem de Valor Agregado.

A MVA é imposto?

Não.

A MVA é alíquota?

Não.

A MVA gera crédito?

Não.

A MVA é utilizada no ICMS-ST?

Sim.

O que é MVA Original?

A margem prevista diretamente pela legislação.

O que é MVA Ajustada?

A margem recalculada para determinadas operações interestaduais.

Toda operação possui MVA?

Não.

Toda operação com ST utiliza MVA?

Não necessariamente.

Também podem existir:

- PMPF;

- Pauta Fiscal;

- Preço sugerido.

A empresa pode escolher sua MVA?

Não.

O ERP define a MVA?

Não.

Onde a MVA aparece na NF-e?

Normalmente não aparece de forma explícita.

Onde a MVA impacta o SPED?

Na formação das bases e dos valores escriturados.

Reforma Tributária e o Futuro da MVA

A Reforma Tributária alterará profundamente a tributação sobre o consumo.

Sistema Atual

Hoje a MVA está fortemente associada ao:

ICMS-STNovo Cenário

Com a implementação do:

- IBS;

- CBS;

o modelo tributário passará por mudanças estruturais.

Tendência

A importância da MVA tende a diminuir gradualmente conforme a redução da dependência dos mecanismos clássicos de Substituição Tributária.

Período de Transição

Durante vários anos coexistirão:

- ICMS;

- ICMS-ST;

- IBS;

- CBS.

Por esse motivo, a MVA continuará sendo um tema relevante por bastante tempo.

Conclusão

A Margem de Valor Agregado é um dos pilares da Substituição Tributária do ICMS.

Embora não seja um imposto, ela exerce influência direta sobre:

- Base de cálculo;

- ICMS-ST;

- NF-e;

- SPED Fiscal;

- ERP;

- Auditorias tributárias.

Ao longo deste guia analisamos:

- Conceitos fundamentais;

- Base legal;

- Formação da base presumida;

- MVA Original;

- MVA Ajustada;

- Fórmula de cálculo;

- Aplicação em operações interestaduais;

- Impactos em ERP;

- Governança tributária.

Mais do que compreender uma fórmula, entender a MVA significa compreender um dos principais mecanismos utilizados para operacionalizar a Substituição Tributária no Brasil.

Visão do Consultor ERP

Ao longo de projetos de implantação, sustentação e auditoria de sistemas ERP, poucos elementos tributários geram tantos erros silenciosos quanto a MVA.

O motivo é simples:

A MVA não aparece explicitamente para a maioria dos usuários.

Normalmente o usuário visualiza apenas:

- Base de cálculo da ST;

- ICMS-ST;

- FCP-ST;

- Valor total da nota.

Entretanto, por trás desses valores existe uma parametrização que depende diretamente da correta definição da MVA.

O Maior Erro das Empresas

O erro mais comum é acreditar que:

Se o ICMS-ST está calculado,

então a MVA está correta.Isso nem sempre é verdade.

O ERP pode estar calculando corretamente sobre uma MVA incorreta.

Nesse cenário:

Cálculo correto

sobre

parâmetro incorreto

=

tributação incorretaO Maior Erro dos Projetos ERP

Durante implantações é comum validar:

- Layout da NF-e;

- Integrações;

- Relatórios;

- Impressão do DANFE.

Mas não validar:

- MVA;

- MVA Ajustada;

- CEST;

- Regras interestaduais;

- Protocolos.

O resultado normalmente aparece apenas durante:

Auditoria

ou

FiscalizaçãoChecklist Operacional da MVA

Antes de liberar qualquer regra tributária em produção, recomenda-se validar os seguintes pontos.

Cadastro do Produto

Verificar:

- NCM;

- CEST;

- Descrição fiscal;

- Origem da mercadoria;

- Segmento econômico.

Cadastro Tributário

Verificar:

- CST;

- CSOSN;

- Regras de ST;

- Benefícios fiscais.

Operação

Validar:

- UF origem;

- UF destino;

- Operação interna;

- Operação interestadual;

- Perfil do destinatário.

MVA

Verificar:

- MVA Original;

- MVA Ajustada;

- Vigência da legislação;

- Atualizações recentes.

Cálculo

Conferir:

- Base inicial;

- Base presumida;

- ICMS próprio;

- ICMS-ST;

- FCP-ST.

Documento Fiscal

Validar:

- XML;

- DANFE;

- Informações complementares.

Escrituração

Conferir:

- SPED Fiscal;

- Relatórios fiscais;

- Apuração do ICMS.

Checklist de Homologação ERP

Sempre que houver atualização tributária recomenda-se realizar nova homologação.

Itens Mínimos

Produto sem ST

Validar:

MVA não aplicada.Produto com ST

Validar:

MVA aplicada corretamente.Operação Interna

Validar:

MVA Original.Operação Interestadual

Validar:

MVA Ajustada quando aplicável.Simples Nacional

Validar:

- CSOSN;

- Base da ST;

- Valor da ST.

Regime Normal

Validar:

- CST;

- ICMS próprio;

- ICMS-ST.

Os 10 Erros Mais Comuns Relacionados à MVA

1. Confundir MVA com imposto

2. Confundir MVA com alíquota

3. Utilizar MVA de outro estado

4. Ignorar MVA Ajustada

5. Utilizar legislação desatualizada

6. Confiar integralmente em tabelas antigas

7. Não homologar cálculos

8. Ignorar alterações de NCM

9. Ignorar alterações de CEST

10. Não revisar parametrizações históricas

Recomendações Para Empresas

Empresas que operam com Substituição Tributária devem possuir um processo formal de revisão das MVAs.

Frequência Recomendada

Revisão:

Trimestralou

Sempre que houver alteração legislativa relevante.Benefícios

- Redução de passivos;

- Maior conformidade fiscal;

- Menor retrabalho;

- Menor risco de autuação.

Recomendações Para Consultores ERP

O consultor ERP não deve tratar a MVA como um simples campo de cadastro.

Ela deve ser vista como um elemento crítico da governança tributária.

Boas Práticas

- Documentar regras;

- Documentar legislações utilizadas;

- Homologar cenários;

- Registrar evidências dos testes;

- Revisar parametrizações periodicamente.

MVA e a Reforma Tributária

Embora a Reforma Tributária caminhe para um modelo mais simples de tributação sobre o consumo, a MVA continuará relevante durante todo o período de transição.

Convivência dos Sistemas

Durante vários anos coexistirão:

- ICMS;

- ICMS-ST;

- IBS;

- CBS.

Consequentemente, a MVA continuará presente na rotina de milhares de empresas.

Impacto Para Profissionais ERP

Os profissionais que dominarem:

- ICMS;

- ICMS-ST;

- MVA;

- IBS;

- CBS;

terão papel estratégico durante toda a transição tributária.

Fontes Oficiais

Constituição Federal

- Constituição Federal de 1988.

Lei Complementar

- Lei Complementar nº 87/1996 (Lei Kandir).

Convênios

- Convênio ICMS 142/2018.

- Convênios ICMS complementares.

Protocolos

- Protocolos ICMS aplicáveis às operações interestaduais.

Documentação Técnica

- Manual de Orientação do Contribuinte da NF-e.

- Guia Prático da EFD ICMS/IPI.

Órgãos Oficiais

- CONFAZ.

- Receita Federal do Brasil.

- Secretarias Estaduais da Fazenda.

Artigos Relacionados

Tributação

- ICMS-ST: Guia Completo

- ICMS: Guia Completo

- CEST: Guia Completo

- CST: Guia Completo

- CSOSN: Guia Completo

- DIFAL: Guia Completo

- FCP: Guia Completo

Reforma Tributária

- IBS: Guia Completo

- CBS: Guia Completo

- Reforma Tributária: Guia Completo