FCP: Fundo de Combate à Pobreza

Índice do artigo

- Resumo Executivo

- ICMS Próprio

- ICMS-ST

- DIFAL

- Caso 1 — FCP Não Parametrizado

- Caso 2 — Percentual Desatualizado

- Caso 3 — Produto Classificado Incorretamente

- Caso 4 — Integração Tributária Incompleta

- Exemplo

- Caso 1 — FCP Calculado Sem Atualização Estadual

- Caso 2 — FCP Não Integrado ao DIFAL

- Caso 3 — Regra de FCP-ST Ausente

- Caso 4 — Produto Tributado Incorretamente

- Operação

- Produto

- Tributação

- ERP

- Fiscal

- Principais Tags

- pFCPUFDest

- vFCPUFDest

- Caso 1 — ERP Calcula e XML Não Transmite

- Caso 2 — Percentual Estadual Desatualizado

- Caso 3 — Produto Sem Incidência Configurada

- Caso 4 — Erro na Regra de FCP-ST

- Área Fiscal

- Área de TI

- Consultoria Tributária

- Auditoria Interna

- Controle de Percentuais

- Controle de Produtos

- Controle de Estados

- Controle de XML

- Controle de Obrigações Acessórias

- Cadastro de Produtos

- Cadastro de Clientes

- Tributação

- ERP

- XML

- Obrigações Acessórias

- O FCP é um imposto diferente do ICMS?

- Todos os estados cobram FCP?

- O FCP possui alíquota única nacional?

- O FCP pode existir sem ICMS-ST?

- Toda operação com ICMS-ST possui FCP-ST?

- O FCP aparece na NF-e?

- O FCP impacta o DIFAL?

- O FCP continuará existindo após a Reforma Tributária?

- Constituição Federal

- Emenda Constitucional nº 31/2000

- Ato das Disposições Constitucionais Transitórias (ADCT)

- Lei Complementar nº 87/1996

- Convênios ICMS

- Ajustes SINIEF

- Manual de Orientação do Contribuinte (MOC)

- Portal Nacional da NF-e

- Conselho Nacional de Política Fazendária (CONFAZ)

- Caso Avançado 1 — Alteração Legislativa Estadual

- Caso Avançado 2 — Produtos com Tratamentos Diferenciados

- Caso Avançado 3 — Integração Marketplace

- Caso Avançado 4 — Migração de ERP

- Etapa 1 — Cadastro

- Etapa 2 — Parametrização

- Etapa 3 — XML

- Etapa 4 — Apuração

FCP: Fundo de Combate à Pobreza

Resumo Executivo

O Fundo de Combate à Pobreza (FCP) é um adicional vinculado ao ICMS que pode ser exigido pelos estados brasileiros com a finalidade de financiar programas sociais voltados à redução da pobreza e das desigualdades sociais.

Embora frequentemente apareça ao lado do ICMS, do ICMS-ST e do DIFAL, o FCP possui regras próprias de cálculo, recolhimento, escrituração e fiscalização.

Nos últimos anos sua importância aumentou significativamente em razão:

- Da expansão do comércio eletrônico.

- Do crescimento das operações interestaduais.

- Da ampliação da utilização do DIFAL.

- Da aplicação do FCP na Substituição Tributária.

- Da evolução dos mecanismos de fiscalização eletrônica.

Por esse motivo, compreender o funcionamento do FCP tornou-se essencial para analistas fiscais, consultores ERP, implantadores, contadores e profissionais de tecnologia que atuam com sistemas de gestão empresarial.

O Que é FCP?

FCP significa:

Fundo de Combate à Pobreza.

Trata-se de um adicional de ICMS instituído por estados brasileiros para financiar políticas públicas voltadas ao combate da pobreza.

Na prática, o FCP representa um percentual adicional que pode ser cobrado sobre determinadas operações, mercadorias ou prestações definidas pela legislação estadual.

Apesar de ser calculado juntamente com o ICMS em muitos cenários, o FCP possui tratamento próprio e deve ser controlado separadamente nos documentos fiscais, nos sistemas ERP e nas obrigações acessórias.

Conceito Simplificado

Imagine uma operação sujeita a:

ICMS = 18%E que o estado exija:

FCP = 2%Nesse cenário:

18% ICMS

+

2% FCP

=

20% de carga tributária totalO valor correspondente ao FCP deverá ser destacado e controlado separadamente.

Qual é o Objetivo do FCP?

O objetivo do Fundo de Combate à Pobreza é criar uma fonte adicional de recursos para financiamento de programas sociais estaduais.

Os recursos arrecadados podem ser destinados a ações relacionadas a:

- Combate à pobreza.

- Segurança alimentar.

- Saúde pública.

- Educação.

- Habitação popular.

- Assistência social.

- Inclusão social.

- Programas de transferência de renda.

A destinação efetiva dos recursos depende da legislação específica de cada estado.

Base Constitucional

O fundamento constitucional do FCP está relacionado à criação dos Fundos de Combate e Erradicação da Pobreza.

A autorização constitucional foi introduzida pela Emenda Constitucional nº 31/2000, que incluiu o tema no Ato das Disposições Constitucionais Transitórias (ADCT).

O Artigo 82 do ADCT autorizou os estados e o Distrito Federal a instituírem fundos destinados ao combate da pobreza, financiados, entre outras fontes, por adicionais incidentes sobre operações sujeitas ao ICMS.

A partir dessa autorização constitucional, diversas unidades federativas passaram a criar legislações próprias disciplinando a cobrança do FCP.

Evolução Histórica do FCP

Inicialmente, o FCP possuía aplicação mais restrita.

Com o passar dos anos, diversos estados ampliaram sua utilização, criando regras específicas para:

- Operações internas.

- Operações interestaduais.

- Substituição Tributária.

- DIFAL.

- Produtos considerados supérfluos.

- Mercadorias de maior valor agregado.

O crescimento do comércio eletrônico e das operações interestaduais tornou o FCP ainda mais relevante para empresas que atuam nacionalmente.

Quem Pode Cobrar o FCP?

O FCP é uma competência estadual.

Isso significa que cada estado possui autonomia para definir:

- Se haverá cobrança.

- Quais mercadorias estarão sujeitas.

- Quais operações serão alcançadas.

- Qual percentual será aplicado.

- Como ocorrerá o recolhimento.

Por esse motivo, não existe uma regra única válida para todo o país.

Empresas que operam em múltiplas unidades federativas precisam acompanhar constantemente as alterações legislativas estaduais.

Estados Que Utilizam FCP

Atualmente a maior parte das unidades federativas possui mecanismos de cobrança relacionados ao Fundo de Combate à Pobreza.

Entretanto, os percentuais podem variar conforme:

- Estado.

- Produto.

- Operação.

- Regime tributário.

- Tratamento fiscal específico.

Em muitos cenários os percentuais mais comuns variam entre:

1%

2%

3%

4%A legislação estadual deve sempre ser consultada para definição correta da alíquota aplicável.

Relação Entre ICMS e FCP

Uma dúvida comum é:

O FCP é um imposto diferente do ICMS?

A resposta é não.

O FCP funciona como um adicional vinculado ao ICMS.

Por esse motivo, normalmente aparece associado a cálculos envolvendo:

- ICMS próprio.

- ICMS-ST.

- DIFAL.

Apesar dessa relação, os valores do FCP precisam ser controlados separadamente para fins fiscais e contábeis.

Onde o FCP Aparece na Prática

Na rotina das empresas o FCP pode surgir em diferentes cenários tributários.

Os mais comuns são:

ICMS Próprio

Operações sujeitas à incidência normal do ICMS podem exigir adicional de FCP.

ICMS-ST

Em determinadas operações sujeitas à Substituição Tributária, o cálculo do FCP também pode ser exigido.

DIFAL

O FCP frequentemente aparece em operações interestaduais sujeitas ao Diferencial de Alíquotas.

Esse é um dos cenários mais comuns encontrados atualmente em empresas que realizam vendas para consumidores localizados em outros estados.

Impactos do FCP nos Sistemas ERP

A correta parametrização do FCP é fundamental para evitar inconsistências fiscais.

Os sistemas ERP normalmente precisam controlar:

- Percentuais por estado.

- Regras por NCM.

- Regras por CEST.

- Regras de ICMS-ST.

- Regras de DIFAL.

- Regras específicas estaduais.

Uma falha em qualquer uma dessas informações pode resultar em cálculo incorreto.

Principais Cadastros Utilizados pelo ERP

Para tratar corretamente o FCP, os sistemas normalmente utilizam informações provenientes de:

- NCM.

- CEST.

- CFOP.

- CST.

- CSOSN.

- UF de origem.

- UF de destino.

- Cadastro de clientes.

- Cadastro de produtos.

- Regras fiscais.

- Regime tributário.

A qualidade desses cadastros influencia diretamente a correta apuração do imposto.

Casos Reais Encontrados em ERP

Caso 1 — FCP Não Parametrizado

Problema:

Mercadoria sujeita ao FCP.

ERP calcula apenas o ICMS.Resultado:

Recolhimento a menor.Consequências:

- Diferenças fiscais.

- Multas.

- Juros.

- Necessidade de retificação.

Caso 2 — Percentual Desatualizado

Problema:

Estado altera o percentual do FCP.

ERP permanece utilizando tabela antiga.Resultado:

Cálculo incorreto do imposto.Consequências:

- Recolhimento incorreto.

- Divergências fiscais.

- Passivo tributário.

Caso 3 — Produto Classificado Incorretamente

Problema:

Produto sujeito ao FCP cadastrado sem regra específica.Resultado:

Ausência do cálculo do adicional.Consequências:

- Inconsistências fiscais.

- Necessidade de ajustes posteriores.

- Risco de autuação.

Caso 4 — Integração Tributária Incompleta

Problema:

ERP calcula o FCP corretamente.

Sistema emissor ignora a informação.Resultado:

XML gerado com informações incompletas.Consequências:

- Divergências entre cálculo e documento fiscal.

- Necessidade de correção da integração.

Principais Riscos Operacionais

Os problemas mais comuns relacionados ao FCP incluem:

- Falta de recolhimento.

- Recolhimento indevido.

- Percentuais desatualizados.

- Erros cadastrais.

- Divergências na NF-e.

- Divergências no SPED Fiscal.

- Falhas de parametrização.

- Problemas em auditorias fiscais.

- Passivos tributários.

Empresas que possuem processos formais de governança tributária conseguem reduzir significativamente esses riscos.

Como Calcular o FCP

O cálculo do Fundo de Combate à Pobreza (FCP) é relativamente simples quando analisado isoladamente.

Entretanto, na prática, sua correta aplicação depende de diversos fatores tributários, incluindo:

- Estado envolvido na operação.

- Tipo de mercadoria.

- Regime tributário.

- Existência de ICMS-ST.

- Existência de DIFAL.

- Regras estaduais específicas.

Por esse motivo, o cálculo do FCP exige parametrizações adequadas nos sistemas ERP e acompanhamento constante da legislação estadual.

Conceito Básico do Cálculo

O FCP é normalmente calculado mediante aplicação de um percentual específico sobre a base de cálculo da operação.

De forma simplificada:

Base de Cálculo × Percentual FCP

=

Valor do FCPExemplo Básico

Valor da operação:

R$ 1.000,00Percentual do FCP:

2%Cálculo:

1.000 × 2%

=

20Resultado:

FCP = R$ 20,00Base de Cálculo do FCP

A base de cálculo do FCP normalmente acompanha a base utilizada para cálculo do ICMS.

Entretanto, a composição dessa base pode variar conforme:

- Legislação estadual.

- Tipo da operação.

- Modalidade de tributação.

- Existência de Substituição Tributária.

Por esse motivo, a legislação da UF envolvida deve sempre ser consultada.

Elementos Que Podem Compor a Base

Dependendo da operação, a base de cálculo pode considerar:

- Valor da mercadoria.

- Frete.

- Seguro.

- Despesas acessórias.

- IPI, quando aplicável.

- Outros encargos cobrados do adquirente.

A correta definição desses elementos é fundamental para evitar diferenças fiscais.

Percentuais do FCP

Cada estado possui autonomia para definir os percentuais aplicáveis ao Fundo de Combate à Pobreza.

Os percentuais mais comuns encontrados nas legislações estaduais são:

1%

2%

3%

4%Entretanto, não existe uma alíquota única nacional.

A mesma mercadoria pode possuir tratamento diferente dependendo da unidade federativa envolvida.

FCP por Unidade Federativa

Uma das maiores dificuldades operacionais relacionadas ao FCP é justamente a diversidade de regras estaduais.

Os estados podem definir:

- Percentuais distintos.

- Mercadorias específicas.

- Tratamentos diferenciados.

- Benefícios fiscais.

- Exceções.

Por esse motivo, empresas que operam nacionalmente dependem fortemente de tabelas tributárias atualizadas.

Importância das Tabelas Tributárias

O ERP deve possuir mecanismos para atualização periódica de:

- Alíquotas de ICMS.

- Percentuais de FCP.

- Regras estaduais.

- Tratamentos por NCM.

- Tratamentos por CEST.

A ausência desse processo é uma das principais causas de erros fiscais.

FCP em Operações Internas

O FCP pode ser exigido em operações realizadas dentro do próprio estado.

Nesse cenário, o adicional é calculado juntamente com a tributação normal da operação.

Exemplo

Operação interna:

Valor da operação:

R$ 2.000,00FCP:

2%Cálculo:

2.000 × 2%

=

40Resultado:

FCP = R$ 40,00FCP em Operações Interestaduais

O Fundo de Combate à Pobreza também pode surgir em operações interestaduais.

Nesses casos, a análise normalmente envolve:

- Estado de origem.

- Estado de destino.

- Tipo do destinatário.

- Existência de DIFAL.

- Existência de Substituição Tributária.

Por esse motivo, a parametrização tende a ser mais complexa.

Relação Entre FCP e DIFAL

Atualmente, uma das situações mais comuns envolvendo FCP ocorre nas operações sujeitas ao Diferencial de Alíquotas.

Nesses cenários, normalmente coexistem:

- DIFAL.

- FCP.

Ambos devem ser calculados e controlados separadamente.

Exemplo de DIFAL com FCP

Valor da operação:

R$ 1.000,00DIFAL:

6%FCP:

2%Cálculo do DIFAL:

1.000 × 6%

=

60Cálculo do FCP:

1.000 × 2%

=

20Resultado:

DIFAL = R$ 60,00

FCP = R$ 20,00Valor total adicional:

R$ 80,00Relação Entre FCP e ICMS-ST

O Fundo de Combate à Pobreza também pode estar presente em operações sujeitas à Substituição Tributária.

Nesse cenário, o ERP normalmente precisa calcular:

- ICMS próprio.

- ICMS-ST.

- FCP.

- FCP-ST.

A coexistência desses elementos torna a parametrização mais complexa.

Exemplo Conceitual

ICMS Próprio

+

ICMS-ST

+

FCP

+

FCP-STCada componente possui cálculo e tratamento próprios.

FCP-ST

O FCP-ST corresponde ao adicional relacionado às operações sujeitas à Substituição Tributária.

Assim como ocorre com o ICMS-ST, sua apuração exige atenção especial à legislação estadual.

Cuidados em Projetos ERP

Ao implementar regras relacionadas ao FCP-ST, recomenda-se validar:

- NCM.

- CEST.

- MVA.

- Alíquota interna.

- Percentual do FCP.

- Regras estaduais.

- Tratamentos especiais.

Casos Reais Encontrados em ERP

Caso 1 — FCP Calculado Sem Atualização Estadual

Problema:

Estado altera percentual do FCP.

ERP mantém percentual antigo.Resultado:

Recolhimento incorreto.Consequências:

- Passivo tributário.

- Divergências fiscais.

- Necessidade de retificação.

Caso 2 — FCP Não Integrado ao DIFAL

Problema:

Sistema calcula DIFAL.

Sistema ignora FCP.Resultado:

Valor recolhido inferior ao devido.Caso 3 — Regra de FCP-ST Ausente

Problema:

Produto sujeito à Substituição Tributária.

ERP não calcula FCP-ST.Resultado:

Diferença na apuração.Caso 4 — Produto Tributado Incorretamente

Problema:

NCM cadastrado incorretamente.Resultado:

FCP calculado indevidamente ou não calculado.Erros Mais Comuns no Cálculo do FCP

Os problemas mais frequentemente encontrados incluem:

- Percentual estadual desatualizado.

- NCM incorreto.

- CEST incorreto.

- FCP-ST não parametrizado.

- Integrações desatualizadas.

- Ignorar regras estaduais.

- Erros de cadastro de produto.

- Falta de homologação após alterações tributárias.

Checklist de Validação do FCP

Antes de liberar uma operação para produção, recomenda-se validar:

Operação

- Operação interna ou interestadual?

- Existe ICMS-ST?

- Existe DIFAL?

Produto

- NCM correto?

- CEST correto?

- Produto sujeito ao FCP?

Tributação

- Percentual estadual atualizado?

- Base de cálculo correta?

- Existe FCP-ST?

ERP

- Regra tributária parametrizada?

- Integrações atualizadas?

- XML homologado?

- Relatórios validados?

Fiscal

- Apuração conferida?

- Guias revisadas?

- Obrigações acessórias compatíveis?

Ao final dessa validação, a empresa reduz significativamente os riscos de inconsistências fiscais relacionadas ao Fundo de Combate à Pobreza.

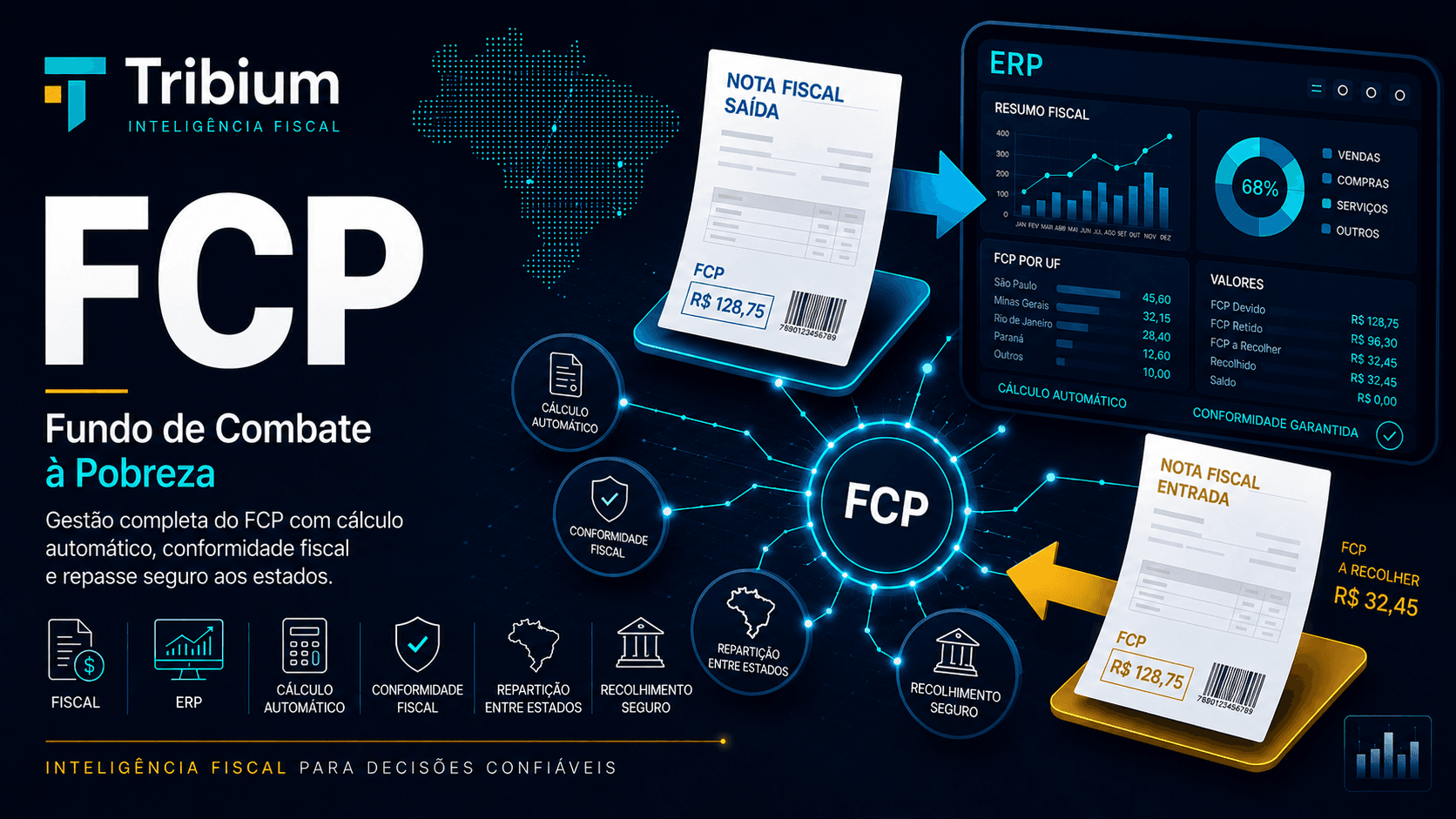

FCP na NF-e

A correta apuração do Fundo de Combate à Pobreza não termina no cálculo realizado pelo ERP.

Os valores calculados precisam ser informados corretamente na Nota Fiscal Eletrônica (NF-e) e refletidos adequadamente no XML transmitido à Secretaria da Fazenda.

Uma parametrização incorreta pode gerar:

- Rejeições na autorização da NF-e.

- Divergências fiscais.

- Inconsistências em obrigações acessórias.

- Diferenças de recolhimento.

- Apontamentos em auditorias eletrônicas.

Por esse motivo, profissionais que atuam com ERP, implantação, suporte e área fiscal devem compreender como o FCP é representado nos documentos fiscais eletrônicos.

FCP no XML da NF-e

A NF-e possui grupos específicos destinados à transmissão das informações relacionadas ao Fundo de Combate à Pobreza.

Dependendo do tipo de operação, o FCP pode aparecer associado a:

- ICMS próprio.

- ICMS-ST.

- DIFAL.

- FCP-ST.

- FCP destinado à UF de destino.

Os campos utilizados variam conforme a tributação aplicável.

Evolução do Leiaute da NF-e

A crescente utilização do FCP exigiu alterações no leiaute da NF-e ao longo dos anos.

Por esse motivo, empresas que utilizam:

- ERP próprio.

- Emissores customizados.

- Integrações legadas.

devem acompanhar constantemente:

- Notas Técnicas da NF-e.

- Atualizações do MOC.

- Ajustes SINIEF.

- Convênios ICMS.

Falhas de atualização podem resultar em XMLs incompatíveis com as regras vigentes.

FCP nas Operações com DIFAL

Um dos cenários mais comuns atualmente envolve operações interestaduais destinadas ao consumidor final.

Nessas situações o XML normalmente contém informações relacionadas simultaneamente a:

- DIFAL.

- FCP.

Principais Tags

pFCPUFDest

Percentual do FCP aplicável à operação.

Exemplo:

<pFCPUFDest>2.00</pFCPUFDest>vFCPUFDest

Valor financeiro do FCP calculado para a operação.

Exemplo:

<vFCPUFDest>20.00</vFCPUFDest>Exemplo Simplificado

<ICMSUFDest>

<vBCUFDest>1000.00</vBCUFDest>

<pFCPUFDest>2.00</pFCPUFDest>

<vFCPUFDest>20.00</vFCPUFDest>

<pICMSUFDest>18.00</pICMSUFDest>

<pICMSInter>12.00</pICMSInter>

<vICMSUFDest>60.00</vICMSUFDest>

</ICMSUFDest>Nesse exemplo:

FCP = R$ 20,00

DIFAL = R$ 60,00FCP na Substituição Tributária

O Fundo de Combate à Pobreza também pode ser exigido em operações sujeitas à Substituição Tributária.

Nesses cenários o ERP normalmente precisa controlar:

- ICMS próprio.

- ICMS-ST.

- FCP.

- FCP-ST.

A coexistência desses elementos aumenta significativamente a complexidade tributária.

FCP-ST

O FCP-ST corresponde ao adicional associado à Substituição Tributária.

Seu cálculo depende de fatores como:

- NCM.

- CEST.

- MVA.

- Alíquota interna.

- Legislação estadual.

Erros nesses parâmetros costumam gerar divergências relevantes na apuração.

Principais Campos Relacionados ao FCP-ST

Dependendo do cenário tributário, o XML pode conter informações relacionadas ao:

- Percentual do FCP-ST.

- Base de cálculo do FCP-ST.

- Valor do FCP-ST.

Essas informações devem ser compatíveis com os cálculos realizados pelo ERP.

Parametrização do FCP no ERP

O correto funcionamento do FCP depende diretamente da qualidade das parametrizações tributárias.

Os principais elementos envolvidos incluem:

- Cadastro de produtos.

- Cadastro de clientes.

- Cadastro de estados.

- Regras fiscais.

- Tabelas tributárias.

- Integrações fiscais.

Cadastro de Produtos

O cadastro do produto deve permitir identificar corretamente:

- NCM.

- CEST.

- Incidência de ICMS-ST.

- Incidência de FCP.

- Benefícios fiscais aplicáveis.

Um erro de classificação pode comprometer toda a tributação da operação.

Cadastro de Estados

O ERP deve manter atualizadas informações relacionadas a:

- Percentuais do FCP.

- Alterações legislativas.

- Regras estaduais.

- Tratamentos diferenciados.

Essa manutenção é fundamental para evitar cálculos incorretos.

Regras Tributárias

As regras fiscais devem considerar simultaneamente:

- CFOP.

- CST.

- CSOSN.

- NCM.

- UF de origem.

- UF de destino.

- Regime tributário.

A combinação dessas informações determinará a incidência ou não do FCP.

Integrações Fiscais

Empresas que utilizam múltiplos sistemas devem validar:

- ERP.

- Emissor de NF-e.

- Marketplace.

- E-commerce.

- Middleware de integração.

Muitas inconsistências surgem justamente nas integrações entre sistemas.

Casos Reais Encontrados em ERP

Caso 1 — ERP Calcula e XML Não Transmite

Problema:

ERP calcula corretamente o FCP.

XML é gerado sem as tags correspondentes.Resultado:

Divergência entre cálculo e documento fiscal.Consequências:

- Inconsistências fiscais.

- Necessidade de correção da integração.

Caso 2 — Percentual Estadual Desatualizado

Problema:

Estado altera percentual do FCP.

Tabela tributária não é atualizada.Resultado:

Todos os documentos passam a ser emitidos com valor incorreto.Caso 3 — Produto Sem Incidência Configurada

Problema:

Produto sujeito ao FCP cadastrado sem regra tributária adequada.Resultado:

Ausência do cálculo do adicional.Caso 4 — Erro na Regra de FCP-ST

Problema:

MVA correta.

ICMS-ST correto.

FCP-ST não calculado.Resultado:

Diferença entre valor devido e valor recolhido.Obrigações Acessórias

O FCP não impacta apenas a NF-e.

As informações também precisam estar refletidas corretamente nas obrigações acessórias.

SPED Fiscal

A Escrituração Fiscal Digital deve apresentar consistência entre:

- XML.

- Apuração.

- Guias de recolhimento.

- Relatórios fiscais.

Diferenças podem gerar apontamentos em auditorias eletrônicas.

Apuração Estadual

Os valores de FCP informados nos documentos fiscais devem ser compatíveis com:

- Apurações estaduais.

- Guias de recolhimento.

- Obrigações acessórias.

Cruzamentos Eletrônicos

Atualmente os fiscos estaduais conseguem cruzar automaticamente informações provenientes de:

- NF-e.

- SPED Fiscal.

- Guias estaduais.

- Declarações fiscais.

- Cadastros de contribuintes.

Esses cruzamentos tornam erros de parametrização muito mais visíveis.

Fiscalização do FCP

A fiscalização do Fundo de Combate à Pobreza tornou-se cada vez mais eficiente em razão da digitalização dos documentos fiscais.

Grande parte das verificações é realizada automaticamente.

Principais Motivos de Autuação

Os problemas mais frequentemente identificados incluem:

- FCP não calculado.

- FCP calculado incorretamente.

- Percentual estadual errado.

- FCP-ST não recolhido.

- XML inconsistente.

- Cadastro incorreto de produtos.

- Regras fiscais inadequadas.

- Integrações desatualizadas.

Rejeições Relacionadas ao FCP

Embora muitas rejeições estejam associadas ao ICMS ou ao DIFAL, erros envolvendo o FCP também podem gerar problemas na autorização da NF-e.

Os cenários mais comuns incluem:

- Campos obrigatórios não informados.

- Percentuais incompatíveis.

- Valores inconsistentes.

- Regras tributárias incorretas.

Boas Práticas para Empresas

Empresas que desejam reduzir riscos relacionados ao FCP devem:

- Atualizar tabelas tributárias periodicamente.

- Auditar XMLs emitidos.

- Revisar parametrizações fiscais.

- Monitorar alterações estaduais.

- Validar integrações.

- Executar auditorias preventivas.

- Formalizar processos de governança tributária.

Essas medidas reduzem significativamente a exposição a passivos fiscais relacionados ao Fundo de Combate à Pobreza.

Governança Tributária Aplicada ao FCP

A correta apuração do Fundo de Combate à Pobreza depende de muito mais do que fórmulas de cálculo.

Ela exige processos estruturados de governança tributária capazes de garantir que alterações legislativas sejam rapidamente refletidas nos sistemas, documentos fiscais e controles internos da empresa.

Organizações que tratam o FCP apenas como um percentual adicional do ICMS frequentemente enfrentam:

- Recolhimentos incorretos.

- Divergências fiscais.

- Inconsistências em obrigações acessórias.

- Retrabalho operacional.

- Passivos tributários.

Por outro lado, empresas que adotam processos formais de governança conseguem reduzir significativamente esses riscos.

Estrutura Recomendada de Governança

Uma governança eficiente para o FCP deve envolver diferentes áreas da organização.

Área Fiscal

Responsável por:

- Monitoramento legislativo.

- Interpretação das normas estaduais.

- Definição das regras tributárias.

- Validação dos cálculos.

Área de TI

Responsável por:

- Atualização do ERP.

- Parametrizações tributárias.

- Integrações fiscais.

- Controle de mudanças.

Consultoria Tributária

Responsável por:

- Apoio técnico especializado.

- Análise de cenários complexos.

- Interpretações específicas.

- Revisões preventivas.

Auditoria Interna

Responsável por:

- Revisões periódicas.

- Testes de aderência.

- Avaliação de riscos fiscais.

- Monitoramento de controles internos.

Processo de Gestão de Mudanças

Toda alteração relacionada ao FCP deveria seguir um fluxo formal de controle.

Um modelo recomendado inclui:

- Identificação da alteração legal.

- Avaliação do impacto tributário.

- Definição da regra fiscal.

- Parametrização do ERP.

- Testes em ambiente de homologação.

- Validação da área fiscal.

- Aprovação formal.

- Implantação em produção.

- Monitoramento pós-implantação.

Esse processo reduz significativamente erros decorrentes de mudanças legislativas.

Controles Preventivos Recomendados

Controle de Percentuais

Validar periodicamente:

- Percentuais do FCP.

- Percentuais do FCP-ST.

- Percentuais relacionados ao DIFAL.

Controle de Produtos

Auditar regularmente:

- NCM.

- CEST.

- Benefícios fiscais.

- Tratamentos tributários especiais.

Controle de Estados

Monitorar:

- Alterações legislativas.

- Novas alíquotas.

- Novos produtos sujeitos ao FCP.

- Mudanças em regras estaduais.

Controle de XML

Validar:

- Tags do FCP.

- Tags do FCP-ST.

- Informações do DIFAL.

- Bases de cálculo.

- Valores transmitidos.

Controle de Obrigações Acessórias

Garantir consistência entre:

- NF-e.

- SPED Fiscal.

- Apuração estadual.

- Guias de recolhimento.

- Relatórios do ERP.

Checklist Operacional Completo do FCP

Antes da entrada em produção de qualquer regra relacionada ao Fundo de Combate à Pobreza, recomenda-se validar os seguintes pontos.

Cadastro de Produtos

- NCM correto.

- CEST correto.

- Produto sujeito ao FCP.

- Produto sujeito ao FCP-ST.

- Benefícios fiscais avaliados.

Cadastro de Clientes

- UF correta.

- Tipo do destinatário correto.

- Contribuinte corretamente identificado.

- Consumidor final corretamente identificado.

Tributação

- Percentual estadual atualizado.

- Regra tributária correta.

- Incidência de ICMS-ST validada.

- Incidência de DIFAL validada.

- Base de cálculo revisada.

ERP

- Fórmulas de cálculo revisadas.

- Tabelas tributárias atualizadas.

- Integrações testadas.

- Logs monitorados.

- Regras homologadas.

XML

- pFCPUFDest.

- vFCPUFDest.

- Campos de FCP-ST.

- Bases de cálculo.

- Valores transmitidos.

Obrigações Acessórias

- SPED Fiscal.

- Apuração estadual.

- Guias de recolhimento.

- Relatórios fiscais.

- Conciliações tributárias.

Perguntas Frequentes (FAQ)

O FCP é um imposto diferente do ICMS?

Não.

O FCP é um adicional vinculado ao ICMS destinado ao financiamento dos Fundos de Combate à Pobreza instituídos pelos estados.

Todos os estados cobram FCP?

Não necessariamente.

Embora a maioria das unidades federativas possua mecanismos de cobrança relacionados ao FCP, os percentuais e as regras variam conforme a legislação estadual.

O FCP possui alíquota única nacional?

Não.

Cada estado possui autonomia para definir seus próprios percentuais e critérios de aplicação.

O FCP pode existir sem ICMS-ST?

Sim.

O FCP pode incidir em operações sujeitas apenas ao ICMS próprio.

Toda operação com ICMS-ST possui FCP-ST?

Não.

A incidência depende da legislação estadual e do tratamento tributário aplicável ao produto.

O FCP aparece na NF-e?

Sim.

Dependendo da operação, as informações são transmitidas por meio de campos específicos do XML da NF-e.

O FCP impacta o DIFAL?

Sim.

Em muitas operações interestaduais destinadas ao consumidor final, o FCP é calculado juntamente com o DIFAL.

O FCP continuará existindo após a Reforma Tributária?

Durante o período de transição, sim.

A evolução da legislação complementar definirá como os fundos atualmente financiados pelo FCP serão tratados no novo modelo tributário.

FCP e a Reforma Tributária

A Reforma Tributária baseada no IBS e na CBS representa uma transformação profunda na tributação sobre o consumo no Brasil.

Diversos mecanismos atualmente existentes passarão por mudanças significativas durante o período de transição.

Cenário Atual

Atualmente o FCP está diretamente relacionado ao ICMS.

Sua cobrança depende de:

- Legislação estadual.

- Produto.

- Operação.

- Destinatário.

- Regime tributário.

Essa multiplicidade de regras aumenta a complexidade operacional das empresas.

Cenário Futuro

Com a implementação gradual do IBS, parte das complexidades atualmente existentes tende a ser reduzida.

Entretanto, durante muitos anos haverá convivência entre:

- Regras atuais.

- Período de transição.

- Novos tributos.

Por esse motivo, o conhecimento sobre FCP continuará sendo relevante por bastante tempo.

Impactos para Empresas

As organizações deverão se preparar para:

- Atualizações de ERP.

- Revisão de parametrizações.

- Novos leiautes fiscais.

- Alterações em obrigações acessórias.

- Adequações de processos internos.

Impactos para Consultores ERP

Profissionais que atuam com ERP precisarão compreender simultaneamente:

- ICMS.

- ICMS-ST.

- DIFAL.

- FCP.

- IBS.

- CBS.

Esse conhecimento será fundamental durante a fase de transição tributária.

Fontes Oficiais

Constituição Federal

- Constituição da República Federativa do Brasil de 1988.

Emenda Constitucional nº 31/2000

- Instituição dos Fundos de Combate e Erradicação da Pobreza.

Ato das Disposições Constitucionais Transitórias (ADCT)

- Artigo 82 e dispositivos relacionados.

Lei Complementar nº 87/1996

- Lei Kandir.

Convênios ICMS

- Normas complementares aplicáveis ao ICMS e ao FCP.

Ajustes SINIEF

- Regras relacionadas aos documentos fiscais eletrônicos.

Manual de Orientação do Contribuinte (MOC)

- Especificações técnicas da NF-e.

Portal Nacional da NF-e

- Notas Técnicas.

- Regras de validação.

- Documentação oficial.

Conselho Nacional de Política Fazendária (CONFAZ)

- Convênios.

- Protocolos.

- Ajustes.

Artigos Relacionados

Para aprofundar o estudo do tema, recomenda-se a leitura dos seguintes conteúdos:

- ICMS: Guia Completo.

- ICMS-ST: Guia Completo.

- MVA: Guia Completo.

- DIFAL: Guia Completo.

- CFOP: Guia Completo.

- CST ICMS: Guia Completo.

- CSOSN: Guia Completo.

- CEST: Guia Completo.

- NF-e: Estrutura e Principais Campos.

- Reforma Tributária: IBS e CBS.

Conclusão

O Fundo de Combate à Pobreza tornou-se um componente relevante da tributação sobre o consumo no Brasil.

Embora frequentemente seja tratado como um simples adicional do ICMS, sua correta aplicação exige conhecimento técnico, controles adequados e parametrizações consistentes.

Empresas que mantêm processos estruturados de governança tributária conseguem reduzir riscos, evitar inconsistências fiscais e aumentar a segurança das operações.

Para analistas fiscais, consultores ERP, implantadores e profissionais de suporte, compreender profundamente o FCP significa estar preparado para lidar com uma das áreas mais sensíveis da tributação estadual brasileira e enfrentar com maior segurança os desafios trazidos pela evolução da legislação tributária.

Auditoria e Controles Avançados do FCP

A correta gestão do Fundo de Combate à Pobreza não termina na emissão da NF-e ou no recolhimento do imposto.

Empresas que operam em múltiplas unidades federativas precisam estabelecer mecanismos permanentes de auditoria e monitoramento para garantir que os cálculos permaneçam aderentes à legislação vigente.

Na prática, muitos passivos tributários relacionados ao FCP surgem não por desconhecimento da legislação, mas pela ausência de controles que permitam identificar alterações legais e falhas de parametrização.

Casos Avançados de FCP em ERP

Os maiores desafios relacionados ao Fundo de Combate à Pobreza normalmente não estão na legislação em si, mas em sua implementação prática dentro dos sistemas ERP.

Empresas que operam em diversos estados frequentemente enfrentam cenários complexos envolvendo alterações legislativas, integrações, cadastros e parametrizações tributárias.

Caso Avançado 1 — Alteração Legislativa Estadual

Uma empresa realiza vendas para diversas unidades federativas.

Determinada UF publica alteração aumentando o percentual do FCP para determinados produtos.

O ERP não recebe a atualização tempestivamente.

Resultado:

- FCP calculado incorretamente.

- NF-e emitidas com valores divergentes.

- Diferenças na apuração fiscal.

- Necessidade de reprocessamento dos documentos.

Lição aprendida:

A atualização das tabelas tributárias deve fazer parte da rotina formal de governança fiscal.

Caso Avançado 2 — Produtos com Tratamentos Diferenciados

Uma indústria comercializa centenas de produtos.

Parte deles está sujeita ao FCP.

Outra parte não possui incidência.

O cadastro tributário foi realizado utilizando apenas agrupamentos genéricos.

Resultado:

- Produtos tributados sem necessidade.

- Produtos sujeitos ao FCP sem cálculo do adicional.

- Inconsistências fiscais relevantes.

Lição aprendida:

A correta classificação fiscal dos produtos é um dos pilares da apuração do FCP.

Caso Avançado 3 — Integração Marketplace

Uma empresa vende simultaneamente por:

- ERP.

- Loja virtual.

- Marketplace.

O marketplace transmite corretamente os pedidos.

Entretanto a integração não replica integralmente as regras tributárias utilizadas pelo ERP.

Resultado:

- Divergência entre plataformas.

- Diferenças de cálculo.

- Inconsistências fiscais.

Lição aprendida:

Toda integração deve ser homologada após alterações tributárias relevantes.

Caso Avançado 4 — Migração de ERP

Durante a substituição do sistema de gestão, diversas regras relacionadas ao FCP não foram migradas adequadamente.

Resultado:

- Produtos sem incidência configurada.

- Percentuais incorretos.

- FCP-ST não calculado.

- Reprocessamento de documentos fiscais.

Lição aprendida:

Projetos de migração devem possuir plano específico de validação tributária.

Auditoria Preventiva do FCP

Empresas que desejam reduzir riscos fiscais devem executar auditorias periódicas envolvendo:

- Cadastros.

- XMLs.

- Parametrizações.

- Apurações.

- Obrigações acessórias.

Na maioria dos casos, o custo de uma auditoria preventiva é significativamente inferior ao custo de uma autuação fiscal.

Roteiro de Auditoria do FCP

Etapa 1 — Cadastro

Validar:

- NCM.

- CEST.

- Classificação tributária.

- Regras estaduais.

- Benefícios fiscais.

Etapa 2 — Parametrização

Validar:

- Percentuais estaduais.

- Bases de cálculo.

- Regras de FCP-ST.

- Regras relacionadas ao DIFAL.

- Regras específicas por produto.

Etapa 3 — XML

Validar:

- Tags do FCP.

- Tags do FCP-ST.

- Valores calculados.

- Bases utilizadas.

- Compatibilidade com a legislação.

Etapa 4 — Apuração

Validar:

- Valores calculados.

- Valores recolhidos.

- Guias estaduais.

- Relatórios fiscais.

- Conciliações tributárias.

Indicadores de Monitoramento

Empresas com processos maduros costumam acompanhar indicadores específicos relacionados ao FCP.

Exemplos:

- Percentual de NF-e com incidência de FCP.

- Divergências encontradas em auditorias.

- Quantidade de correções tributárias realizadas.

- Tempo médio de atualização legislativa.

- Quantidade de rejeições fiscais.

- Valor recuperado em auditorias preventivas.

Esses indicadores auxiliam na identificação precoce de problemas.

Boas Práticas para Consultores ERP

Profissionais que atuam com implantação e sustentação de ERP devem adotar algumas práticas fundamentais:

- Manter documentação tributária atualizada.

- Registrar alterações legislativas.

- Formalizar homologações.

- Utilizar ambientes de teste.

- Auditar XMLs periodicamente.

- Revisar parametrizações críticas.

- Manter histórico de alterações.

Essas práticas reduzem significativamente os riscos operacionais.

Boas Práticas para Analistas Fiscais

Analistas fiscais podem fortalecer os controles internos por meio de:

- Revisões periódicas de parametrização.

- Auditorias amostrais de NF-e.

- Monitoramento legislativo.

- Conciliações tributárias.

- Validação de obrigações acessórias.

- Treinamento contínuo das equipes.

Matriz de Riscos Relacionados ao FCP

Sinais de Alerta para Auditoria

As empresas devem investigar imediatamente quando identificarem:

- Crescimento inesperado do valor recolhido.

- Queda repentina da arrecadação relacionada ao FCP.

- Divergências entre ERP e NF-e.

- Divergências entre NF-e e SPED.

- Rejeições recorrentes.

- Alterações legislativas sem homologação formal.

Esses sinais frequentemente indicam falhas de parametrização ou atualização.

Preparação para Fiscalizações

Durante fiscalizações estaduais, normalmente são analisados:

- XMLs emitidos.

- Bases de cálculo.

- Percentuais aplicados.

- Guias de recolhimento.

- Escrituração fiscal.

- Parametrizações tributárias.

Por esse motivo, recomenda-se manter documentação organizada contendo:

- Evidências de homologação.

- Memórias de cálculo.

- Históricos de atualização.

- Procedimentos internos.

- Relatórios de auditoria.

Empresas que possuem processos documentados costumam responder com maior eficiência às exigências fiscais.