Reforma Tributária no Brasil: Entendendo a Maior Mudança Tributária das Últimas Décadas

Índice do artigo

- Tributos Federais

- Tributos Estaduais

- Tributos Municipais

- Estrutura Simplificada

- Exemplos Frequentemente Citados

- Sistema Atual

- Novo Sistema

- Empresas

- Profissionais

- Governo

- Fiscal

- ERP

- Operações

- Governança

- Fluxo Simplificado

- Sistema Atual

- Novo Sistema

- Estrutura

- Objetivo

- CBS

- IBS

- Imposto Seletivo

- Exemplo Simplificado

- Caso 1 — Empresa Industrial

- Caso 2 — Prestador de Serviços

- Caso 3 — Cadastro de Produtos

- Caso 4 — Apuração Tributária

- Fiscal

- ERP

- Cadastros

- Governança

- Produtos

- Serviços

- Clientes

- Fornecedores

- Impactos Esperados

- Caso 1 — Indústria

- Caso 2 — Prestador de Serviços

- Caso 3 — Distribuidor

- Caso 4 — E-commerce

- ERP

- Cadastros

- Fiscal

- Financeiro

- Tecnologia

- Fiscal

- Financeiro

- Governança

- Modelo Simplificado

- Modelo Atual

- Novo Modelo

- Fiscal

- Tecnologia

- Financeiro

- Operações

- Caso 1 — Empresa Sem Planejamento

- Caso 2 — ERP Desatualizado

- Caso 3 — Equipe Não Treinada

- Caso 4 — Cadastros Deficientes

- Curto Prazo

- Médio Prazo

- Longo Prazo

- Fiscal

- Financeiro

- Tecnologia

- Compras

- Comercial

- Contabilidade

- Mensalmente

- Trimestralmente

- Anualmente

- Fiscal

- ERP

- Cadastros

- Financeiro

- Governança

- O ICMS vai acabar?

- O ISS vai acabar?

- O PIS vai acabar?

- A COFINS vai acabar?

- O IPI vai acabar?

- O DIFAL vai acabar?

- O FCP vai acabar?

- A NF-e vai acabar?

- O SPED vai acabar?

- O Split Payment é um novo imposto?

- Constituição Federal

- Lei Complementar nº 214/2025

- Receita Federal

- Comitê Gestor do IBS

O Que é a Reforma Tributária?

A Reforma Tributária é um conjunto de mudanças constitucionais e legais que altera profundamente a forma como os tributos sobre o consumo são cobrados no país.

Seu foco principal é substituir diversos tributos atuais por um modelo mais simples e integrado.

O objetivo não é reduzir ou aumentar a carga tributária de forma generalizada.

O objetivo central é simplificar o sistema.

Por Que a Reforma Foi Criada?

O sistema tributário brasileiro é frequentemente apontado como um dos mais complexos do mundo.

Durante décadas, empresas precisaram lidar com:

- Legislação federal.

- Legislações estaduais.

- Legislações municipais.

- Múltiplas obrigações acessórias.

- Diversas regras de crédito tributário.

- Regimes especiais.

- Benefícios fiscais.

Essa complexidade gera custos elevados para empresas e para o próprio Estado.

Principais Problemas do Sistema Atual

Entre os problemas historicamente identificados destacam-se:

- Excesso de normas.

- Alto custo de conformidade.

- Guerra fiscal entre estados.

- Cumulatividade tributária em determinadas situações.

- Insegurança jurídica.

- Complexidade operacional.

Esses fatores contribuíram para a criação da Reforma Tributária.

O Sistema Tributário Antes da Reforma

Durante muitos anos, a tributação do consumo esteve distribuída entre diversos tributos.

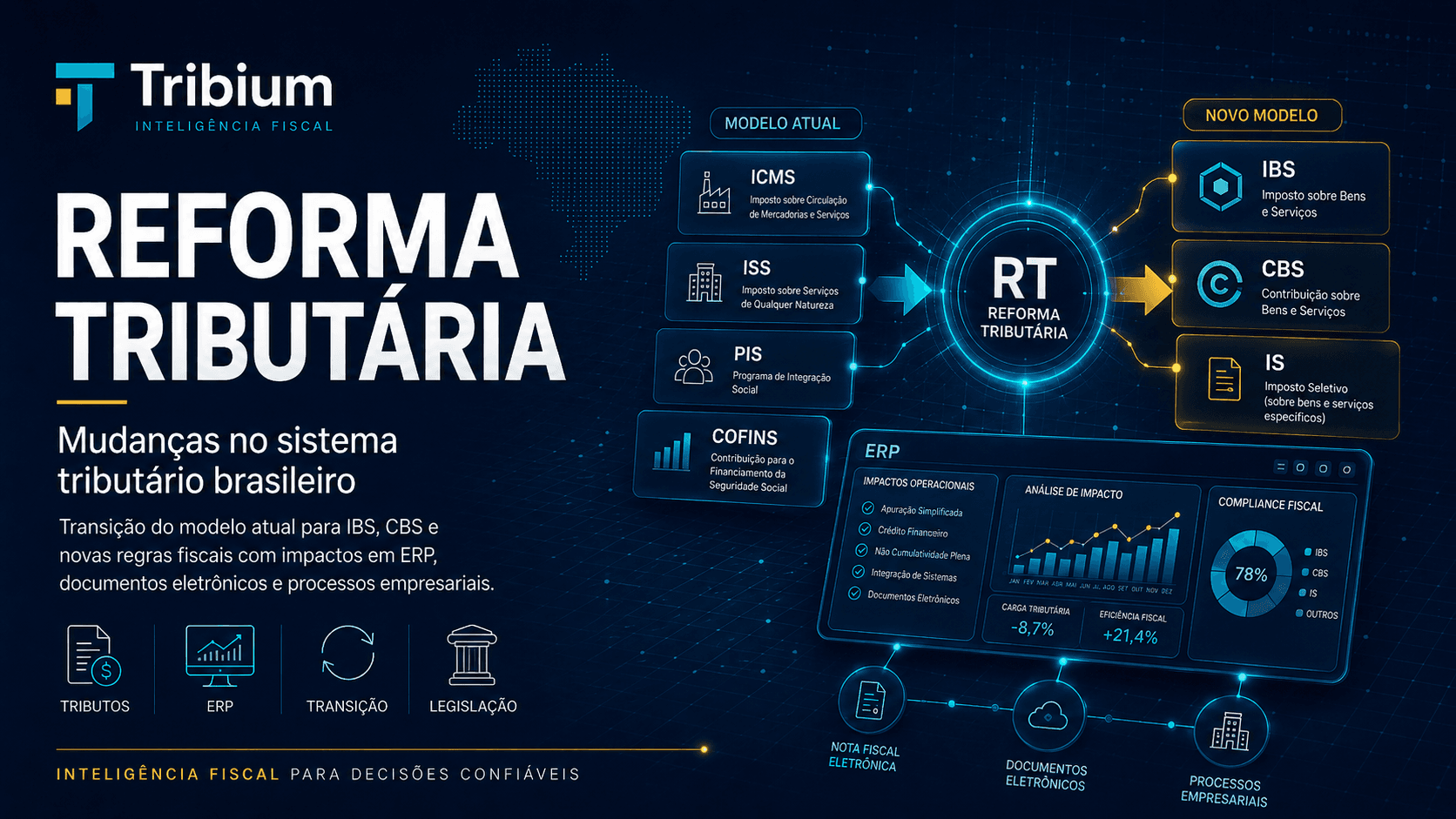

Tributos Federais

PIS

COFINS

IPITributos Estaduais

ICMSTributos Municipais

ISSCada tributo possuía regras próprias, legislações específicas e diferentes formas de apuração.

O Novo Sistema Tributário

A Reforma Tributária substitui parte desses tributos por um novo modelo baseado em IVA Dual.

Estrutura Simplificada

CBS

↓

Tributo Federal

IBS

↓

Tributo Estadual e Municipal

Imposto Seletivo

↓

Tributação EspecíficaEssa nova estrutura busca reduzir a fragmentação atualmente existente.

A Emenda Constitucional nº 132/2023

A EC 132/2023 representa o marco constitucional da Reforma Tributária.

Ela alterou diversos dispositivos da Constituição Federal para permitir a criação dos novos tributos.

Além disso, introduziu novos princípios relacionados à tributação do consumo.

A Lei Complementar nº 214/2025

A Lei Complementar nº 214/2025 regulamentou grande parte da Reforma Tributária.

Ela definiu aspectos relacionados a:

- CBS.

- IBS.

- Imposto Seletivo.

- Créditos tributários.

- Cashback.

- Comitê Gestor.

- Regras de transição.

Para profissionais de ERP e tributação, tornou-se uma das legislações mais importantes dos últimos anos.

Objetivos da Reforma Tributária

Entre os principais objetivos destacam-se:

- Simplificação tributária.

- Transparência.

- Neutralidade econômica.

- Redução da cumulatividade.

- Redução da guerra fiscal.

- Maior eficiência arrecadatória.

Esses objetivos orientam toda a estrutura do novo modelo.

O Conceito de IVA

IVA significa:

Imposto sobre Valor AgregadoÉ um modelo amplamente utilizado em diversos países.

Seu objetivo é tributar apenas o valor agregado em cada etapa da cadeia econômica.

O Modelo IVA Dual Brasileiro

O Brasil optou por um modelo conhecido como IVA Dual.

Nesse sistema, a tributação do consumo é dividida entre:

CBS

↓

União

IBS

↓

Estados e MunicípiosEssa estrutura busca preservar a autonomia federativa ao mesmo tempo em que simplifica o sistema.

O Papel do Imposto Seletivo

Além da CBS e do IBS, a Reforma Tributária criou o Imposto Seletivo.

Seu objetivo é desestimular o consumo ou a produção de determinados bens e serviços.

Exemplos Frequentemente Citados

- Produtos fumígenos.

- Bebidas alcoólicas.

- Produtos com impacto ambiental relevante.

O tratamento detalhado depende da regulamentação específica.

Principais Mudanças Conceituais

A Reforma Tributária introduz diversos conceitos novos.

Entre eles:

- Tributação no destino.

- Crédito financeiro.

- Cashback.

- Comitê Gestor do IBS.

- Split Payment.

- Não cumulatividade ampla.

Esses conceitos transformam profundamente o modelo atual.

O Princípio do Destino

Uma das mudanças mais importantes é a adoção da tributação no destino.

Sistema Atual

Origem

↓

Grande RelevânciaNovo Sistema

Destino

↓

Grande RelevânciaEssa mudança impacta diretamente operações interestaduais e a distribuição da arrecadação.

O Fim da Guerra Fiscal

Durante décadas, estados utilizaram benefícios fiscais para atrair empresas.

A Reforma Tributária busca reduzir essas distorções através de regras mais uniformes.

O objetivo é criar um ambiente econômico mais neutro e previsível.

Quem Será Impactado?

Praticamente todos os agentes econômicos serão impactados.

Empresas

- Indústrias.

- Comércio.

- Serviços.

- E-commerce.

- Marketplaces.

Profissionais

- Contadores.

- Consultores ERP.

- Analistas fiscais.

- Desenvolvedores.

- Auditores.

Governo

- União.

- Estados.

- Municípios.

Impactos Para Sistemas ERP

Os sistemas ERP serão profundamente afetados pela Reforma Tributária.

Entre os principais impactos destacam-se:

- Novos tributos.

- Novas regras fiscais.

- Novos layouts.

- Novas obrigações.

- Novos controles.

O esforço de adaptação será significativo.

Impactos Para a Área Fiscal

As equipes fiscais precisarão compreender:

- CBS.

- IBS.

- Imposto Seletivo.

- Crédito financeiro.

- Tributação no destino.

- Split Payment.

A capacitação será essencial durante todo o período de transição.

Principais Benefícios Esperados

Entre os benefícios frequentemente associados à Reforma Tributária destacam-se:

- Menor complexidade.

- Maior transparência.

- Redução do contencioso tributário.

- Melhor ambiente de negócios.

- Maior previsibilidade.

Esses benefícios dependem da efetiva implementação das novas regras.

Principais Desafios

A transição também apresenta desafios importantes.

Entre eles:

- Atualização dos sistemas.

- Capacitação das equipes.

- Revisão dos processos.

- Adequação dos cadastros.

- Adaptação tecnológica.

Empresas que iniciarem sua preparação antecipadamente terão maior facilidade durante a transição.

Checklist Inicial de Preparação

Fiscal

- Equipe treinada?

- Legislação estudada?

ERP

- Fornecedor preparado?

- Cronograma definido?

Operações

- Impactos identificados?

- Processos revisados?

Governança

- Projeto formal criado?

- Responsáveis definidos?

A Reforma Tributária representa uma transformação estrutural do sistema tributário brasileiro e exige preparação técnica, operacional e tecnológica de empresas e profissionais para garantir uma transição segura e eficiente para o novo modelo.

CBS, IBS e Imposto Seletivo: Os Novos Tributos da Reforma Tributária

Após compreender os fundamentos da Reforma Tributária, é necessário conhecer os três pilares que sustentam o novo modelo de tributação sobre o consumo:

- CBS.

- IBS.

- Imposto Seletivo.

Esses tributos substituirão gradualmente parte da estrutura tributária atualmente existente e serão responsáveis pela maior transformação fiscal já realizada no Brasil.

Para profissionais das áreas fiscal, contábil, financeira e de tecnologia, compreender a função de cada um deles é essencial para uma adaptação bem-sucedida.

O Novo Modelo Tributário

A Reforma Tributária criou um sistema baseado em três componentes principais.

CBS

+

IBS

+

Imposto Seletivo

=

Novo Sistema Tributário do ConsumoCada tributo possui características próprias e objetivos específicos.

CBS: Contribuição sobre Bens e Serviços

A CBS é o tributo federal criado para substituir:

PIS

+

COFINSSeu objetivo é simplificar a tributação federal sobre o consumo.

Competência da CBS

A arrecadação da CBS pertence à União.

CBS

↓

UniãoPor esse motivo, ela assume o papel atualmente exercido pelas contribuições federais sobre o consumo.

Principais Características da CBS

Entre as principais características destacam-se:

- Não cumulatividade ampla.

- Crédito financeiro.

- Tributação no destino.

- Integração com o IBS.

- Maior transparência.

Esses elementos aproximam a CBS dos modelos modernos de IVA.

Crédito Financeiro na CBS

Uma das maiores mudanças introduzidas pela Reforma Tributária é a adoção do crédito financeiro.

Fluxo Simplificado

Compra

↓

Crédito

Venda

↓

Débito

Débito

-

Crédito

=

CBS DevidaEsse mecanismo busca eliminar diversas distorções existentes no sistema atual.

IBS: Imposto sobre Bens e Serviços

O IBS é o tributo responsável por substituir:

ICMS

+

ISSEle representa a maior mudança estrutural da Reforma Tributária.

Competência do IBS

A arrecadação será compartilhada entre:

Estados

+

Municípios

+

Distrito FederalPor esse motivo, foi criado um modelo específico de governança.

O Comitê Gestor do IBS

O IBS será administrado por um Comitê Gestor.

Esse órgão será responsável por:

- Arrecadação.

- Distribuição dos recursos.

- Padronização dos procedimentos.

- Administração operacional.

Trata-se de uma das principais inovações institucionais da Reforma Tributária.

Principais Características do IBS

Entre os principais atributos destacam-se:

- Não cumulatividade ampla.

- Crédito financeiro.

- Tributação no destino.

- Gestão compartilhada.

- Regras uniformes.

Essas características aproximam o sistema brasileiro das práticas internacionais.

Tributação no Destino

O princípio do destino é uma das mudanças mais importantes da Reforma Tributária.

Sistema Atual

Origem

↓

Grande RelevânciaNovo Sistema

Destino

↓

Grande RelevânciaEssa mudança altera profundamente a lógica das operações interestaduais.

CBS e IBS: Funcionamento Integrado

Embora sejam tributos distintos, CBS e IBS foram concebidos para operar de forma coordenada.

Estrutura

CBS

↓

União

IBS

↓

Estados e MunicípiosObjetivo

IVA Dual BrasileiroA combinação dos dois tributos forma a base da tributação sobre o consumo.

O Que é o Imposto Seletivo?

O Imposto Seletivo (IS) é o terceiro componente do novo sistema.

Diferentemente da CBS e do IBS, ele possui natureza predominantemente extrafiscal.

Seu objetivo principal não é arrecadar recursos, mas influenciar comportamentos econômicos.

Função do Imposto Seletivo

O IS busca desestimular o consumo ou a produção de determinados bens e serviços.

Por esse motivo, ficou conhecido popularmente como:

Imposto do PecadoEmbora essa expressão seja simplificada, ela ajuda a compreender sua finalidade.

Produtos Frequentemente Associados ao IS

Entre os exemplos mais citados destacam-se:

- Produtos fumígenos.

- Bebidas alcoólicas.

- Determinados produtos minerais.

- Produtos com elevado impacto ambiental.

A incidência efetiva depende da regulamentação vigente.

Comparação Entre os Novos Tributos

CBS

Tributo Federal

↓

Substitui

PIS e COFINSIBS

Tributo Estadual e Municipal

↓

Substitui

ICMS e ISSImposto Seletivo

Tributo Extrafiscal

↓

Incide sobre

Produtos ou Serviços EspecíficosO Conceito de Não Cumulatividade

A CBS e o IBS foram estruturados com base em um modelo amplo de não cumulatividade.

O objetivo é evitar a tributação em cascata.

Exemplo Simplificado

Fornecedor

↓

Vende

Empresa

↓

Recebe Crédito

Empresa

↓

Vende

Débito

-

Crédito

=

Tributo DevidoEssa lógica é comum nos sistemas modernos de IVA.

Cashback Tributário

A Reforma Tributária também introduz mecanismos de devolução parcial dos tributos para determinados grupos da população.

Esse mecanismo ficou conhecido como cashback tributário.

Objetivos do Cashback

- Redução da regressividade tributária.

- Inclusão social.

- Justiça fiscal.

As regras detalhadas dependem da regulamentação específica.

CBS, IBS e ERP

Os sistemas ERP precisarão ser profundamente adaptados para suportar os novos tributos.

Principais Impactos

- Novos cadastros.

- Novas regras fiscais.

- Novos motores tributários.

- Novos layouts de documentos.

- Novas obrigações acessórias.

O esforço de adaptação será significativo.

CBS, IBS e NF-e

A Nota Fiscal Eletrônica continuará sendo um dos principais documentos fiscais do país.

Entretanto, seus layouts precisarão evoluir para suportar:

- CBS.

- IBS.

- Imposto Seletivo.

Essa evolução exigirá atualização dos sistemas emissores.

CBS, IBS e SPED

As obrigações acessórias também passarão por mudanças importantes.

Entre os principais impactos destacam-se:

- Novos registros.

- Novas validações.

- Novos cruzamentos fiscais.

- Evolução dos layouts existentes.

A adaptação ocorrerá gradualmente durante a transição.

Casos Reais de Impacto Esperado

Caso 1 — Empresa Industrial

Problema:

ERP preparado apenas

para ICMS, PIS e COFINS.Resultado:

Necessidade de adaptação.Caso 2 — Prestador de Serviços

Problema:

Processos estruturados

para ISS.Resultado:

Migração para IBS.Caso 3 — Cadastro de Produtos

Problema:

Informações fiscais

desatualizadas.Resultado:

Risco de tributação incorreta.Caso 4 — Apuração Tributária

Problema:

Modelo incompatível

com crédito financeiro.Resultado:

Necessidade de revisão.Principais Benefícios Esperados

Entre os benefícios mais frequentemente associados à Reforma Tributária destacam-se:

- Simplificação.

- Transparência.

- Menor cumulatividade.

- Redução da guerra fiscal.

- Maior previsibilidade.

Esses benefícios dependem da correta implementação do novo modelo.

Checklist Inicial

Fiscal

- CBS estudada?

- IBS estudado?

- Imposto Seletivo estudado?

ERP

- Cronograma de adaptação definido?

- Fornecedor preparado?

Cadastros

- Produtos revisados?

- Serviços revisados?

Governança

- Projeto formal criado?

- Responsáveis definidos?

Compreender CBS, IBS e Imposto Seletivo é fundamental para entender a essência da Reforma Tributária, pois esses tributos formam a base do novo sistema de tributação sobre o consumo que será implementado gradualmente no Brasil.

Impactos Práticos da Reforma Tributária para Empresas, ERP e Operações

A Reforma Tributária não é apenas uma mudança legislativa.

Na prática, ela exigirá adaptações profundas nos processos empresariais, sistemas ERP, documentos fiscais eletrônicos, integrações, controles financeiros e rotinas operacionais.

Embora os novos tributos sejam o elemento mais visível da reforma, os maiores desafios para as empresas estarão relacionados à implementação tecnológica e à adaptação dos processos internos.

Por esse motivo, profissionais de ERP, fiscal, financeiro e tecnologia estarão entre os mais impactados durante os próximos anos.

O Impacto da Reforma Tributária nas Empresas

Praticamente todas as empresas brasileiras serão afetadas.

Independentemente do porte ou segmento, será necessário revisar:

- Cadastros.

- Sistemas.

- Processos.

- Documentos fiscais.

- Regras tributárias.

- Obrigações acessórias.

A intensidade do impacto dependerá do tipo de operação realizada pela empresa.

Principais Áreas Impactadas

Entre as áreas mais afetadas destacam-se:

- Fiscal.

- Financeiro.

- Compras.

- Vendas.

- Contabilidade.

- Controladoria.

- Tecnologia da Informação.

A implementação bem-sucedida dependerá da integração entre essas áreas.

Reforma Tributária e ERP

Os sistemas ERP serão um dos principais focos de adaptação.

Grande parte da lógica tributária atualmente existente foi construída em torno de tributos que serão gradualmente substituídos.

Tributos Impactados

PIS

COFINS

ICMS

ISS

↓

CBS

IBSEssa mudança exige atualização das regras fiscais utilizadas pelos sistemas.

Principais Ajustes nos ERPs

Os sistemas precisarão adaptar:

- Motores tributários.

- Cadastros.

- Documentos fiscais.

- Apuração.

- Relatórios.

- Integrações.

- Obrigações acessórias.

O impacto será semelhante ao ocorrido com a implantação da NF-e e do SPED.

Reforma Tributária e Cadastros

A qualidade cadastral passa a ser ainda mais importante.

Grande parte da correta tributação dependerá de informações registradas nos sistemas.

Cadastros Mais Sensíveis

Produtos

- NCM.

- Descrição.

- Tratamento tributário.

Serviços

- Natureza da operação.

- Classificação tributária.

Clientes

- Local de consumo.

- Perfil tributário.

Fornecedores

- Tratamento fiscal.

- Direito a crédito.

Reforma Tributária e NF-e

A Nota Fiscal Eletrônica continuará sendo um dos principais documentos fiscais do país.

Entretanto, novos grupos de informações deverão ser incorporados aos layouts eletrônicos.

Informações Esperadas

- CBS.

- IBS.

- Imposto Seletivo.

- Eventos fiscais.

- Regras de validação.

Essas alterações exigirão atualização dos emissores fiscais.

Reforma Tributária e XML

O XML continuará sendo a principal representação eletrônica das operações fiscais.

Sua importância tende a aumentar devido à ampliação dos cruzamentos eletrônicos.

O XML Será Utilizado Para

- Fiscalização.

- Auditorias.

- Apuração.

- Obrigações acessórias.

- Controle dos créditos.

A qualidade das informações continuará sendo essencial.

Reforma Tributária e SPED

O SPED permanecerá como um dos pilares da fiscalização eletrônica.

Entretanto, suas estruturas deverão evoluir para acomodar o novo sistema tributário.

Principais Mudanças Esperadas

- Novos registros.

- Novas validações.

- Novos cruzamentos.

- Novas obrigações.

A adaptação ocorrerá gradualmente durante o período de transição.

Reforma Tributária e Compras

O novo modelo de crédito financeiro amplia a importância do setor de compras.

A correta documentação das aquisições passa a ser ainda mais relevante.

Principais Cuidados

- Cadastro correto de fornecedores.

- Validação documental.

- Controle dos créditos.

- Conferência tributária.

Esses elementos impactam diretamente a apuração.

Reforma Tributária e Vendas

As áreas comerciais também serão afetadas.

A tributação no destino modifica parte da lógica atualmente utilizada em operações interestaduais.

Impactos Esperados

- Formação de preços.

- Política comercial.

- Operações interestaduais.

- Precificação.

Empresas precisarão revisar diversos processos relacionados às vendas.

Reforma Tributária e Financeiro

O setor financeiro será diretamente impactado principalmente pelo Split Payment.

Modelo Atual

Venda

↓

Recebimento Integral

↓

Pagamento dos TributosNovo Modelo

Venda

↓

Pagamento

↓

Segregação Automática

↓

Empresa

+

GovernoEssa mudança altera significativamente os processos financeiros.

Fluxo de Caixa

A gestão do caixa passará por mudanças importantes.

Impactos Esperados

- Revisão do capital de giro.

- Revisão dos recebimentos.

- Novos controles financeiros.

- Novas conciliações.

Essas mudanças exigirão planejamento antecipado.

Reforma Tributária e Contabilidade

A contabilidade também precisará adaptar seus controles.

Entre os principais impactos destacam-se:

- Novos lançamentos.

- Novas conciliações.

- Novos relatórios.

- Adequação das demonstrações.

A integração entre fiscal e contábil torna-se ainda mais importante.

Reforma Tributária e Tecnologia

As áreas de tecnologia terão papel fundamental durante a transição.

Principais Demandas

- Atualização dos ERPs.

- Integrações bancárias.

- APIs.

- Banco de dados.

- Governança de dados.

A capacidade de adaptação tecnológica será um fator crítico de sucesso.

Integrações Que Precisarão Evoluir

ERP

↓

NF-e

ERP

↓

SPED

ERP

↓

Banco

ERP

↓

ConciliaçãoEssas integrações deverão suportar o novo ambiente tributário.

Reforma Tributária e Marketplaces

Os marketplaces serão diretamente impactados por:

- Tributação no destino.

- Split Payment.

- Controle dos recebíveis.

- Fiscalização eletrônica.

Empresas desse segmento precisarão revisar profundamente seus processos.

Reforma Tributária e E-commerce

O comércio eletrônico também será fortemente afetado.

Especialmente devido à necessidade de integração entre:

- ERP.

- Gateway de pagamento.

- Instituições financeiras.

- Plataformas de venda.

A complexidade operacional tende a aumentar durante a transição.

Casos Reais de Impacto Esperado

Caso 1 — Indústria

Problema:

ERP preparado apenas

para o sistema atual.Resultado:

Necessidade de adaptação estrutural.Caso 2 — Prestador de Serviços

Problema:

Processos baseados

exclusivamente no ISS.Resultado:

Migração para IBS.Caso 3 — Distribuidor

Problema:

Grande dependência

de regras de ICMS.Resultado:

Revisão tributária.Caso 4 — E-commerce

Problema:

Integrações financeiras complexas.Resultado:

Adequação ao Split Payment.Principais Desafios da Implementação

Entre os desafios mais relevantes destacam-se:

- Atualização dos sistemas.

- Capacitação das equipes.

- Revisão dos processos.

- Revisão dos cadastros.

- Integração entre áreas.

- Gestão da mudança.

Empresas que iniciarem sua preparação antecipadamente terão vantagem competitiva significativa.

Auditoria Recomendada

Uma revisão preventiva deve validar:

ERP

- Atualizações planejadas?

- Integrações revisadas?

- Motor tributário preparado?

Cadastros

- Produtos revisados?

- Serviços revisados?

- Clientes revisados?

Fiscal

- Equipe treinada?

- Impactos mapeados?

- Processos documentados?

Financeiro

- Fluxo de caixa revisado?

- Split Payment avaliado?

- Conciliações definidas?

Checklist Operacional

Tecnologia

- ERP preparado?

- Banco de dados adequado?

- Integrações homologadas?

Fiscal

- CBS estudada?

- IBS estudado?

- Imposto Seletivo estudado?

Financeiro

- Impactos avaliados?

- Processos revisados?

Governança

- Projeto formal criado?

- Responsáveis definidos?

- Cronograma estabelecido?

A Reforma Tributária não representa apenas uma mudança nos tributos. Ela exige uma transformação operacional, tecnológica e processual que impactará praticamente todas as áreas das empresas brasileiras durante a próxima década.

Cronograma da Reforma Tributária: Entenda a Transição até 2033

Um dos aspectos mais importantes da Reforma Tributária é o seu longo período de transição.

Ao contrário de outras mudanças tributárias implementadas de forma imediata, a Reforma Tributária foi estruturada para ocorrer gradualmente ao longo de vários anos.

O objetivo é permitir que empresas, governos, sistemas ERP e profissionais tenham tempo suficiente para adaptar processos, sistemas e operações ao novo modelo.

Compreender esse cronograma é fundamental para planejar investimentos, treinamentos e projetos de adequação.

Por Que Existe um Período de Transição?

A Reforma Tributária altera profundamente a tributação sobre o consumo no Brasil.

Uma mudança abrupta poderia gerar:

- Insegurança jurídica.

- Instabilidade econômica.

- Falhas operacionais.

- Problemas tecnológicos.

- Dificuldades de adaptação.

Por esse motivo, foi criado um cronograma gradual de implementação.

Visão Geral da Transição

De forma simplificada, a transição ocorrerá em etapas.

Sistema Atual

↓

Período de Convivência

↓

Novo SistemaDurante vários anos os dois modelos coexistirão.

Linha do Tempo Simplificada

2026

↓

Testes

2027

↓

Início da CBS

2029

↓

Redução Gradual do ICMS e ISS

2033

↓

Modelo DefinitivoEssa é uma visão resumida do processo de transição.

Ano de 2026

O ano de 2026 representa uma fase preparatória.

Nesse período, empresas e governos deverão realizar adaptações importantes.

Principais Objetivos

- Testar sistemas.

- Ajustar processos.

- Validar integrações.

- Preparar contribuintes.

Essa etapa é fundamental para reduzir riscos nas fases seguintes.

Impactos Para Empresas

Durante 2026, as empresas deverão:

- Atualizar ERP.

- Revisar cadastros.

- Treinar equipes.

- Mapear processos impactados.

Quem iniciar a preparação antecipadamente terá vantagem significativa.

Impactos Para Sistemas ERP

Os fornecedores de ERP precisarão desenvolver:

- Novos motores tributários.

- Novos layouts.

- Novas integrações.

- Novos controles.

Esse período será marcado por projetos intensivos de desenvolvimento.

Ano de 2027

O ano de 2027 marca o início efetivo de uma das principais mudanças da Reforma Tributária.

Principais Eventos

- Início da CBS.

- Avanço dos mecanismos do novo sistema.

- Evolução das obrigações acessórias.

A partir desse momento, os impactos passam a ser mais perceptíveis para as empresas.

O Que Muda Para as Empresas?

As organizações precisarão conviver com:

- Sistema antigo.

- Sistema novo.

- Processos de adaptação contínua.

Essa coexistência exigirá controles adicionais.

Ano de 2028

O ano de 2028 pode ser entendido como um período de consolidação das adaptações iniciadas anteriormente.

As empresas deverão:

- Corrigir inconsistências.

- Ajustar parametrizações.

- Evoluir processos internos.

Esse período será importante para amadurecimento operacional.

Ano de 2029

O ano de 2029 representa um marco relevante da transição.

É nesse período que o IBS começa a assumir papel mais significativo dentro do novo modelo.

Principais Mudanças

- Avanço do IBS.

- Redução gradual do ICMS.

- Redução gradual do ISS.

A convivência entre os sistemas continua, mas o novo modelo ganha protagonismo.

O Que Acontece com ICMS e ISS?

Os tributos não desaparecem imediatamente.

A transição ocorre gradualmente.

Modelo Simplificado

ICMS

↓

Redução Progressiva

ISS

↓

Redução Progressiva

IBS

↓

Aumento ProgressivoEssa estratégia busca minimizar impactos econômicos.

Período de 2029 a 2032

Durante esse intervalo ocorre a fase mais intensa da transição.

As empresas precisarão conviver simultaneamente com:

- ICMS.

- ISS.

- IBS.

- CBS.

Essa coexistência representa um dos maiores desafios operacionais da Reforma Tributária.

Impactos Operacionais

Entre os principais desafios destacam-se:

- Apuração de múltiplos tributos.

- Conciliação.

- Parametrizações complexas.

- Gestão dos sistemas.

A governança torna-se ainda mais importante.

Ano de 2033

O ano de 2033 marca a conclusão da transição prevista pela Reforma Tributária.

Nesse momento, o novo sistema passa a operar plenamente.

Estrutura Esperada

CBS

+

IBS

+

Imposto SeletivoEssa passa a ser a principal estrutura da tributação sobre o consumo.

Como Fica o ERP Durante a Transição?

Os sistemas ERP precisarão suportar simultaneamente:

Modelo Atual

PIS

COFINS

ICMS

ISSNovo Modelo

CBS

IBS

Imposto SeletivoEssa convivência exigirá grande flexibilidade dos sistemas.

Projetos de Adequação

Grande parte das empresas precisará conduzir projetos específicos relacionados à Reforma Tributária.

Principais Frentes

Fiscal

- Revisão das regras.

- Revisão das apurações.

Tecnologia

- Atualização dos sistemas.

- Integrações.

Financeiro

- Split Payment.

- Fluxo de caixa.

Operações

- Revisão dos processos.

O Que os Fornecedores de ERP Precisam Fazer?

Os desenvolvedores de ERP deverão adaptar:

- Cadastros.

- Motores fiscais.

- XML.

- NF-e.

- Obrigações acessórias.

- Integrações bancárias.

Esse será um dos maiores projetos tecnológicos dos próximos anos.

O Que os Consultores ERP Precisam Fazer?

Consultores precisarão:

- Compreender a legislação.

- Orientar clientes.

- Planejar migrações.

- Apoiar homologações.

A demanda por especialistas deverá crescer significativamente.

O Que a Área Fiscal Precisa Fazer?

As equipes fiscais deverão:

- Estudar a legislação.

- Revisar processos.

- Atualizar procedimentos.

- Validar parametrizações.

O conhecimento técnico será essencial.

O Que a Área Financeira Precisa Fazer?

Os setores financeiros deverão analisar:

- Split Payment.

- Fluxo de caixa.

- Recebimentos.

- Conciliações.

A adaptação financeira será tão importante quanto a adaptação fiscal.

Casos Reais de Impacto Esperado

Caso 1 — Empresa Sem Planejamento

Problema:

Preparação iniciada

apenas próximo da obrigatoriedade.Resultado:

Projetos emergenciais.Caso 2 — ERP Desatualizado

Problema:

Fornecedor sem cronograma claro.Resultado:

Risco operacional.Caso 3 — Equipe Não Treinada

Problema:

Falta de conhecimento

sobre CBS e IBS.Resultado:

Erros de operação.Caso 4 — Cadastros Deficientes

Problema:

Base cadastral inconsistente.Resultado:

Problemas na tributação.Principais Riscos da Transição

Entre os riscos mais relevantes destacam-se:

- Falta de planejamento.

- Sistemas inadequados.

- Falta de treinamento.

- Parametrizações incorretas.

- Integrações deficientes.

Empresas que iniciarem a preparação antecipadamente terão menor exposição a esses riscos.

Checklist de Preparação por Fase

Curto Prazo

- Estudar a Reforma Tributária.

- Mapear impactos.

- Definir responsáveis.

Médio Prazo

- Atualizar ERP.

- Revisar cadastros.

- Treinar equipes.

Longo Prazo

- Concluir migrações.

- Revisar processos.

- Consolidar governança.

Cronograma Recomendado para Empresas

Estudo

↓

Planejamento

↓

Adequação dos Sistemas

↓

Homologação

↓

Implantação

↓

MonitoramentoEssa abordagem reduz riscos durante a transição.

Conclusão

O cronograma da Reforma Tributária foi estruturado para permitir uma adaptação gradual ao novo sistema tributário brasileiro.

Embora a transição seja longa, ela exigirá preparação antecipada das empresas, dos fornecedores de ERP e dos profissionais envolvidos nos processos fiscais, financeiros e tecnológicos.

Organizações que tratarem a Reforma Tributária como um projeto estratégico terão maiores condições de reduzir riscos, evitar retrabalho e aproveitar os benefícios esperados do novo modelo de tributação sobre o consumo.

Governança, Auditoria e Preparação para a Reforma Tributária

A Reforma Tributária não deve ser tratada apenas como uma mudança legislativa.

Para empresas, escritórios contábeis, consultorias e fornecedores de ERP, ela representa um projeto de transformação organizacional que afetará processos, sistemas, pessoas e modelos de gestão.

Nesse contexto, governança tributária, auditoria preventiva e planejamento estratégico tornam-se fatores fundamentais para o sucesso da transição.

Empresas que iniciarem sua preparação antecipadamente terão menor risco operacional e maior capacidade de adaptação ao novo sistema.

A Reforma Tributária Como Projeto Estratégico

Um dos maiores erros que uma empresa pode cometer é tratar a Reforma Tributária apenas como uma alteração de alíquotas ou de legislação.

Na realidade, a reforma impacta:

- Fiscal.

- Financeiro.

- Compras.

- Vendas.

- Tecnologia.

- Controladoria.

- Contabilidade.

Por esse motivo, a adequação deve ser conduzida como um projeto corporativo.

Objetivos da Governança Tributária

A governança tributária busca garantir que a empresa consiga:

- Cumprir corretamente a legislação.

- Reduzir riscos fiscais.

- Melhorar a qualidade das informações.

- Evitar autuações.

- Preparar adequadamente seus sistemas.

No contexto da Reforma Tributária, esses objetivos tornam-se ainda mais relevantes.

Benefícios da Governança

Empresas que estruturarem uma boa governança poderão obter benefícios como:

- Menor exposição fiscal.

- Maior segurança jurídica.

- Melhor aproveitamento dos créditos.

- Menor retrabalho operacional.

- Maior previsibilidade.

Além disso, a governança facilita a adaptação contínua às mudanças regulatórias.

Principais Áreas Envolvidas

A Reforma Tributária exige atuação conjunta de diversas áreas.

Fiscal

Responsável por:

- Interpretação da legislação.

- Parametrizações tributárias.

- Apuração.

- Obrigações acessórias.

Financeiro

Responsável por:

- Fluxo de caixa.

- Split Payment.

- Conciliações.

- Planejamento financeiro.

Tecnologia

Responsável por:

- ERP.

- Banco de dados.

- Integrações.

- Atualizações sistêmicas.

Compras

Responsável por:

- Cadastro de fornecedores.

- Documentação fiscal.

- Controle dos créditos.

Comercial

Responsável por:

- Formação de preços.

- Operações de venda.

- Políticas comerciais.

Contabilidade

Responsável por:

- Conciliações.

- Registros contábeis.

- Demonstrações financeiras.

Gestão de Riscos

A Reforma Tributária introduz diversos riscos operacionais que precisam ser monitorados continuamente.

Entre os principais destacam-se:

- Parametrização incorreta.

- Cadastro inconsistente.

- Falhas de integração.

- Apuração inadequada.

- Interpretação incorreta da legislação.

- Falta de treinamento.

A gestão preventiva desses riscos reduz significativamente a exposição da empresa.

Auditoria Preventiva

A auditoria preventiva é uma das ferramentas mais importantes durante a transição.

Seu objetivo é identificar problemas antes que eles gerem impactos fiscais ou financeiros.

Fluxo Recomendado

Cadastro

↓

Operação

↓

Documento Fiscal

↓

Apuração

↓

Validação

↓

AuditoriaCada etapa deve possuir mecanismos próprios de controle.

Revisões Recomendadas

Mensalmente

- Revisão das apurações.

- Revisão dos créditos.

- Revisão das parametrizações.

Trimestralmente

- Auditoria cadastral.

- Revisão das integrações.

- Revisão dos processos.

Anualmente

- Auditoria completa.

- Revisão da governança.

- Avaliação dos riscos.

Indicadores de Risco

Alguns sinais podem indicar problemas na adaptação da empresa.

Entre eles:

- Divergências recorrentes de apuração.

- Ajustes manuais excessivos.

- Inconsistências cadastrais.

- Falhas de integração.

- Retrabalho frequente.

Esses indicadores devem ser acompanhados continuamente.

Checklist Executivo para Empresas

Fiscal

- Equipe treinada?

- CBS estudada?

- IBS estudado?

- Imposto Seletivo estudado?

ERP

- Fornecedor preparado?

- Cronograma definido?

- Integrações mapeadas?

Cadastros

- Produtos revisados?

- Serviços revisados?

- Clientes revisados?

- Fornecedores revisados?

Financeiro

- Split Payment avaliado?

- Fluxo de caixa revisado?

- Conciliações definidas?

Governança

- Projeto formal criado?

- Responsáveis definidos?

- Indicadores estabelecidos?

Perguntas Frequentes (FAQ)

O ICMS vai acabar?

Sim.

Ao final da transição, o ICMS será substituído pelo IBS.

O ISS vai acabar?

Sim.

O ISS também será substituído pelo IBS.

O PIS vai acabar?

Sim.

O PIS será substituído pela CBS.

A COFINS vai acabar?

Sim.

A COFINS também será substituída pela CBS.

O IPI vai acabar?

O IPI perde relevância dentro do novo modelo, mas a legislação prevê situações específicas de manutenção durante a transição.

O DIFAL vai acabar?

A tendência é de perda de relevância à medida que o princípio do destino for plenamente implementado através do IBS.

O FCP vai acabar?

A transição para o novo sistema altera profundamente a lógica atual de tributação estadual, exigindo acompanhamento da regulamentação específica.

A NF-e vai acabar?

Não.

A Nota Fiscal Eletrônica continuará sendo um dos principais documentos fiscais do país.

O SPED vai acabar?

Não.

O SPED continuará desempenhando papel fundamental na escrituração e fiscalização eletrônica.

O Split Payment é um novo imposto?

Não.

O Split Payment é um mecanismo de arrecadação que opera em conjunto com CBS e IBS.

O Futuro da Tributação no Brasil

A Reforma Tributária aproxima o Brasil dos modelos internacionais de IVA utilizados por diversas economias modernas.

Entre as tendências observadas destacam-se:

- Tributação sobre valor agregado.

- Tributação no destino.

- Fiscalização digital.

- Integração de sistemas.

- Arrecadação automatizada.

Esses elementos deverão moldar a próxima geração do sistema tributário brasileiro.

Impactos Para Profissionais

A Reforma Tributária cria uma nova demanda por conhecimento especializado.

Profissionais que dominarem temas como:

- CBS.

- IBS.

- Imposto Seletivo.

- Split Payment.

- ERP.

- NF-e.

- SPED.

terão vantagem competitiva significativa nos próximos anos.

Fontes Oficiais

Constituição Federal

- Emenda Constitucional nº 132/2023.

Lei Complementar nº 214/2025

- Regulamentação da Reforma Tributária.

Receita Federal

- Regulamentos complementares.

- Orientações técnicas.

Comitê Gestor do IBS

- Normas operacionais.

- Procedimentos administrativos.

Artigos Relacionados

- CBS: Guia Completo.

- IBS: Guia Completo.

- Imposto Seletivo: Guia Completo.

- Split Payment: Guia Completo.

- NF-e: Guia Completo.

- SPED Fiscal: Guia Completo.

- EFD Contribuições: Guia Completo.

- ERP e Reforma Tributária: Guia Completo.

Conclusão

A Reforma Tributária representa a maior transformação do sistema de tributação sobre o consumo já realizada no Brasil.

Sua implementação vai muito além da substituição de tributos. Ela exige mudanças profundas em processos, sistemas, governança, operações e gestão empresarial.

Ao longo dos próximos anos, empresas precisarão adaptar ERPs, revisar cadastros, capacitar equipes e implementar novos controles para garantir conformidade com o novo modelo.

Organizações que iniciarem sua preparação de forma estruturada estarão mais bem posicionadas para reduzir riscos, aproveitar oportunidades e operar com segurança durante todo o período de transição.

Para profissionais das áreas fiscal, contábil, financeira e tecnológica, compreender profundamente a Reforma Tributária deixou de ser apenas uma vantagem competitiva e passou a ser uma competência essencial para o futuro.