NF-e com IBS e CBS: preenchimento passa a ser obrigatório e pode gerar rejeição a partir de agosto de 2026

NF-e com IBS e CBS: preenchimento passa a ser obrigatório e pode gerar rejeição a partir de agosto de 2026

TL;DR

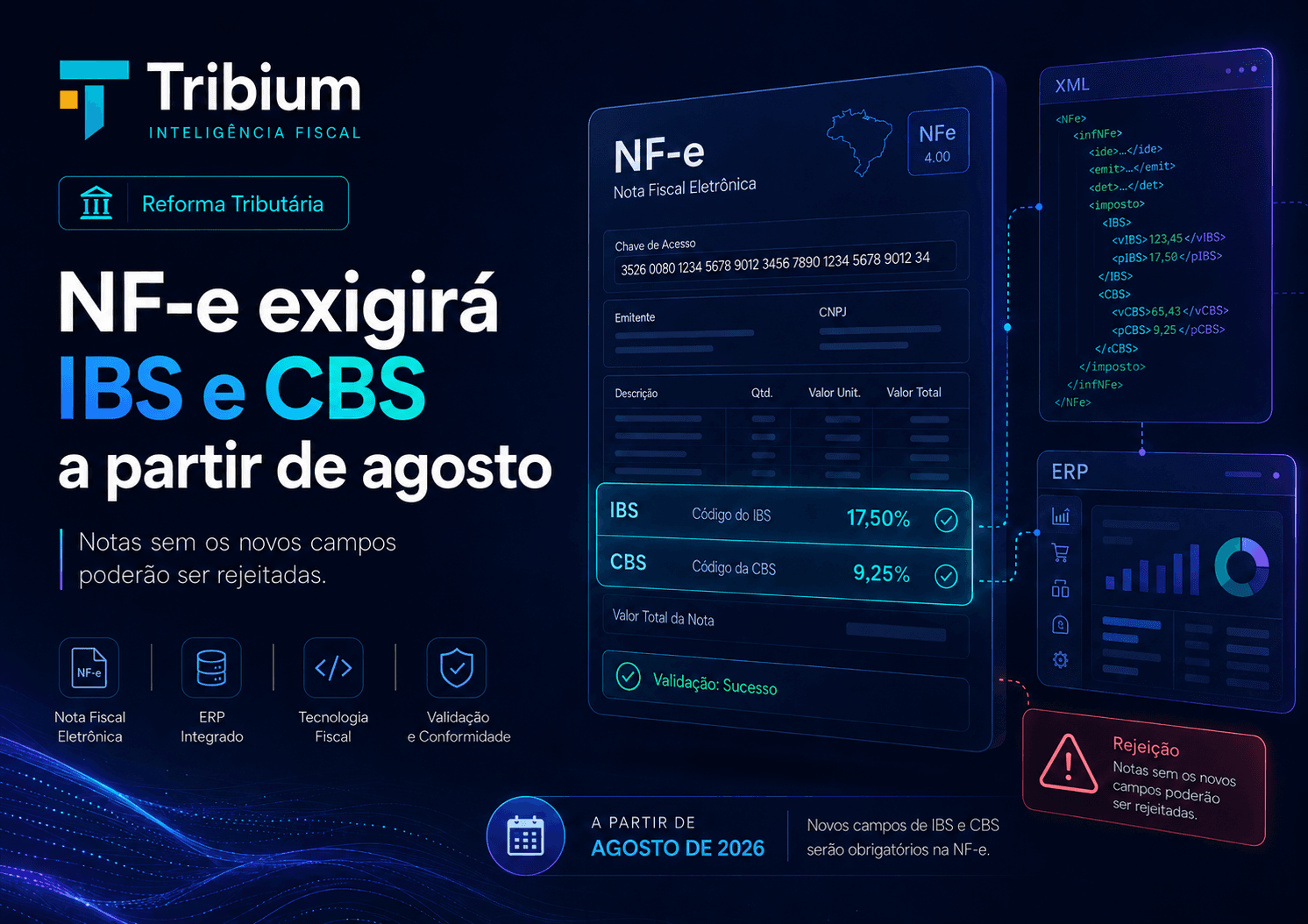

A partir de 03 de agosto de 2026, a NF-e modelo 55 emitida por empresas do regime normal deverá conter os campos relativos ao IBS e à CBS preenchidos corretamente.

Na prática, a Reforma Tributária deixa de ser apenas um tema legislativo e passa a impactar diretamente o XML da NF-e, a autorização da nota, o faturamento e a rotina dos sistemas ERP.

Segundo a Nota Técnica 2025.002-RTC, para emitentes com CRT 3 - Regime Normal, o preenchimento dos campos de IBS/CBS torna-se obrigatório em produção para NF-e com data de emissão igual ou superior a 03/08/2026. A própria NT prevê a rejeição 1115 - IBS/CBS não informado quando a informação obrigatória não constar no documento fiscal.

Em 2026, o foco principal ainda é a fase de teste e validação do novo modelo tributário. Isso significa que a obrigação mais sensível, no curto prazo, não é necessariamente o recolhimento financeiro dos novos tributos, mas a correta informação dos dados no documento fiscal eletrônico.

Resumo executivo

A Reforma Tributária do Consumo avança para uma etapa operacional importante na Nota Fiscal Eletrônica.

A NF-e modelo 55 passa a incorporar, de forma estruturada, informações relacionadas ao Imposto sobre Bens e Serviços (IBS), à Contribuição sobre Bens e Serviços (CBS) e, quando aplicável, ao Imposto Seletivo (IS).

A alteração está prevista na Nota Técnica 2025.002-RTC, que trata da adequação dos leiautes da NF-e e da NFC-e para inclusão dos campos e regras de validação da Reforma Tributária do Consumo.

O ponto de atenção é que, a partir de 03 de agosto de 2026, o preenchimento dos campos de IBS/CBS passa a ser obrigatório em produção para empresas do regime normal. Caso a NF-e seja transmitida sem essas informações, poderá ocorrer rejeição no ambiente autorizador.

Para as empresas, isso muda o eixo da preocupação: o problema deixa de ser apenas “estar ou não atualizado com a Reforma Tributária” e passa a ser “conseguir ou não autorizar a NF-e”.

Para fornecedores de ERP, equipes fiscais e áreas de faturamento, a mensagem é direta: cadastro, parametrização fiscal, geração de XML e tratamento de rejeições precisam estar prontos antes da entrada definitiva da regra.

O que aconteceu

O Comitê Gestor do IBS informou que, a partir de 03 de agosto de 2026, não será permitida a emissão de documentos fiscais eletrônicos sem o preenchimento dos campos relativos ao IBS e à CBS para empresas do regime regular.

No caso da NF-e, esse marco se conecta diretamente à Nota Técnica 2025.002-RTC, que define alterações no leiaute, nos grupos de informações, nos códigos fiscais, nas regras de validação e no cronograma de obrigatoriedade dos campos da Reforma Tributária.

A NT estabelece que, para CRT 3 - Regime Normal, em produção, o preenchimento dos campos de IBS/CBS será obrigatório para NF-e com emissão a partir de 03/08/2026.

A mesma nota técnica prevê a regra de validação que pode gerar a rejeição:

1115 - Rejeição: IBS/CBS não informado

Isso significa que uma NF-e emitida sem o grupo obrigatório poderá ser recusada no momento da autorização.

Quem é impactado

A mudança impacta principalmente empresas que emitem NF-e modelo 55 no regime normal, especialmente contribuintes enquadrados no Lucro Real e no Lucro Presumido.

Devem ficar atentos:

- indústrias;

- atacadistas;

- distribuidores;

- comércios que emitem NF-e modelo 55;

- empresas com emissão própria integrada ao ERP;

- empresas com emissão de NF-e por sistemas terceiros;

- áreas fiscais e contábeis;

- equipes de faturamento;

- equipes de suporte ERP;

- fornecedores de software fiscal;

- consultorias tributárias;

- escritórios contábeis que orientam parametrizações fiscais.

A própria NT diferencia o tratamento dos contribuintes do regime normal em relação a outros enquadramentos. As orientações para CRT 1 - Simples Nacional, CRT 2 - Simples Nacional com excesso de sublimite e CRT 4 - MEI foram indicadas para nota técnica futura, considerando que a tributação do IBS/CBS/IS para esses contribuintes ocorre somente a partir de 2027, conforme referência feita pela NT ao art. 348 da Lei Complementar nº 214/2025.

O que muda na NF-e

A principal mudança é a inclusão e validação de novos grupos e campos no XML da NF-e para registrar informações dos novos tributos da Reforma Tributária.

Entre os pontos relevantes da Nota Técnica 2025.002-RTC, estão:

- criação do grupo de informações do IBS/CBS;

- inclusão de campos relacionados ao IBS, à CBS e ao Imposto Seletivo;

- uso do CST do IBS/CBS;

- uso do cClassTrib, código de classificação tributária do IBS e da CBS;

- novas regras de validação específicas para os novos tributos;

- novos códigos de rejeição relacionados à Reforma Tributária;

- criação das finalidades de emissão de Nota de Débito e Nota de Crédito na NF-e modelo 55;

- ajustes no leiaute do XML;

- ampliação de estruturas técnicas para suportar a apuração assistida dos novos tributos.

Na prática, a NF-e passa a carregar informações que serão relevantes para o novo modelo de tributação do consumo.

Isso exige que o ERP ou emissor fiscal não apenas esteja atualizado tecnicamente, mas também corretamente parametrizado.

O que são IBS e CBS

O IBS é o Imposto sobre Bens e Serviços, tributo que substituirá, de forma gradual, o ICMS e o ISS.

A CBS é a Contribuição sobre Bens e Serviços, tributo que substituirá PIS e Cofins no novo modelo de tributação do consumo.

Em 2026, os novos tributos entram em fase de teste, com uso das informações nos documentos fiscais eletrônicos para validação, simulação e preparação dos sistemas.

A alíquota teste informada pelo Comitê Gestor do IBS é de 1%, composta por:

- 0,1% de IBS;

- 0,9% de CBS.

O ponto mais importante para a operação da empresa é que, mesmo em fase de teste, a informação correta no XML passa a ser necessária para evitar rejeições.

Obrigação de informar não é o mesmo que recolhimento imediato

É importante separar duas coisas:

- a obrigação de informar IBS e CBS na NF-e;

- a obrigação de recolher financeiramente IBS e CBS.

Em 2026, o foco está na adaptação dos documentos fiscais, validação dos sistemas, estruturação dos leiautes e preparação para o novo modelo de apuração.

A Receita Federal orienta que, considerando 2026 como ano de teste da CBS e do IBS, o contribuinte que emitir os documentos fiscais ou declarações observando as normas vigentes estará dispensado do recolhimento do IBS e da CBS.

Portanto, a empresa não deve interpretar 2026 como um ano sem impacto.

O impacto existe, mas é principalmente operacional, informacional e sistêmico.

Em outras palavras: mesmo que o tributo ainda não represente recolhimento efetivo em 2026, o erro no XML pode impedir a autorização da NF-e.

Principal risco: NF-e rejeitada

O risco mais imediato é a rejeição da NF-e no momento da transmissão.

Uma NF-e rejeitada não possui autorização de uso. Sem autorização, a empresa pode enfrentar problemas para:

- faturar pedidos;

- liberar mercadorias;

- emitir DANFE válido;

- concluir vendas;

- despachar produtos;

- gerar cobrança;

- integrar a operação ao financeiro;

- escriturar corretamente a nota;

- atender prazos comerciais;

- evitar retrabalho operacional.

Por isso, a exigência dos campos de IBS e CBS não deve ser tratada como uma simples atualização fiscal.

Ela precisa ser tratada como risco direto de continuidade operacional do faturamento.

Impactos práticos para as empresas

Faturamento

A área de faturamento será uma das primeiras afetadas.

Se o ERP estiver desatualizado ou se a parametrização fiscal estiver incompleta, a rejeição pode ocorrer no momento da emissão da NF-e.

Isso pode gerar atraso na liberação de pedidos, acúmulo de notas pendentes e aumento de chamados internos para suporte, fiscal e TI.

Fiscal

A área fiscal precisará revisar a parametrização das operações.

Não basta saber que a empresa emite NF-e. É necessário avaliar como cada operação será classificada no novo modelo.

Devem ser revisados pontos como:

- CFOP;

- NCM;

- CST do IBS/CBS;

- cClassTrib;

- natureza de operação;

- finalidade da NF-e;

- operação interna ou interestadual;

- venda, devolução, remessa, bonificação, transferência e demais cenários;

- regimes e tratamentos específicos;

- regras por produto ou grupo fiscal.

Contabilidade

A contabilidade deverá acompanhar se as informações do XML estão coerentes com a escrituração e com os controles fiscais da empresa.

Mesmo durante o ano de teste, os dados informados na NF-e terão relevância para validações, simulações e cruzamentos futuros.

TI e ERP

A área de TI e os fornecedores de ERP terão papel decisivo.

A atualização envolve geração de XML, schemas, regras de validação, telas de parametrização, tabelas fiscais, logs, mensagens de erro e integração com módulos internos.

A falha pode estar no emissor, mas também pode estar antes dele: no cadastro do produto, na regra fiscal, no CFOP, no cliente ou na natureza de operação.

Impactos no ERP

Do ponto de vista de ERP, a exigência dos campos de IBS e CBS na NF-e atinge várias camadas do sistema.

1. Cadastro de produtos

O cadastro de produtos precisa estar fiscalmente consistente.

Devem ser revisados:

- NCM;

- tipo do item;

- origem da mercadoria;

- unidade de medida;

- grupo tributário;

- vínculo com regras fiscais;

- produtos com tratamento diferenciado.

Um cadastro mal mantido pode gerar erro no XML ou aplicação incorreta da classificação tributária.

2. Cadastro de clientes

O cadastro do destinatário também influencia a tributação.

Devem ser revisados:

- CNPJ;

- inscrição estadual;

- UF;

- município;

- indicador de contribuinte;

- endereço fiscal;

- tipo de operação;

- consumidor final ou não.

A NF-e depende da correta identificação do destinatário para aplicação das regras fiscais.

3. Natureza de operação e CFOP

A natureza de operação precisa refletir corretamente a realidade da operação.

Venda, devolução, remessa, transferência, bonificação, industrialização e nota complementar podem exigir tratamentos diferentes.

O CFOP continua sendo uma das bases da parametrização fiscal e deve estar coerente com a operação documentada.

4. CST e cClassTrib

A NT 2025.002-RTC informa que o grupo de IBS, CBS e IS contém o Código de Situação Tributária (CST) e o Código de Classificação Tributária (cClassTrib).

O cClassTrib corresponde a dispositivos específicos da Lei Complementar nº 214/2025 e será usado para tornar objetiva a informação sobre como ocorre a tributação do IBS e da CBS em cada item da NF-e.

Esse ponto é crítico porque o erro pode não estar no XML em si, mas na tabela fiscal ou na regra de parametrização que alimenta o XML.

5. Geração do XML

A geração do XML é onde a parametrização vira documento fiscal.

O ERP precisa gerar corretamente os grupos e campos exigidos, respeitando:

- leiaute vigente;

- schema XML;

- regras de validação;

- obrigatoriedade por data;

- obrigatoriedade por regime tributário;

- valores e bases informadas;

- compatibilidade entre CST e cClassTrib;

- totalizações quando aplicáveis.

Não basta criar campos novos na tela. Eles precisam chegar corretamente ao XML autorizado.

6. Tratamento de rejeições

A rejeição 1115 - IBS/CBS não informado é um alerta claro de que o suporte ERP precisará estar preparado para novos diagnósticos.

Outras rejeições relacionadas a CST, cClassTrib, grupos informados indevidamente ou grupos não informados também podem aparecer conforme o cenário da operação.

O ERP precisa ajudar o usuário a entender a causa do problema.

O ideal é que a mensagem de erro permita identificar se a falha está em:

- produto;

- cliente;

- CFOP;

- natureza de operação;

- CST;

- cClassTrib;

- regra fiscal;

- versão do sistema;

- schema;

- parametrização incompleta;

- totalização dos novos tributos;

- integração com módulo fiscal.

Sem esse diagnóstico, a empresa pode ficar com a nota parada e sem saber onde corrigir.

Exemplos de cenários que devem ser testados

A empresa não deve testar apenas uma venda simples.

O ideal é validar cenários reais da operação, como:

- venda interna;

- venda interestadual;

- venda para contribuinte;

- venda para não contribuinte;

- venda para consumidor final;

- devolução de venda;

- devolução de compra;

- remessa para industrialização;

- retorno de industrialização;

- transferência entre filiais;

- bonificação;

- amostra grátis;

- nota complementar;

- nota de ajuste;

- operação com produto importado;

- operação com benefício fiscal;

- operação com redução de base;

- operação com substituição tributária, quando aplicável;

- operação com emissão futura de nota de crédito ou nota de débito, conforme regras da NT.

Quanto maior a variedade de cenários testados antes da obrigatoriedade, menor o risco de interrupção em produção.

O que fazer agora

Empresas que emitem NF-e devem tratar julho de 2026 como período crítico de validação.

Checklist para empresas emissoras de NF-e

- Confirmar se o ERP ou emissor fiscal está atualizado para a NT 2025.002-RTC.

- Verificar se o XML da NF-e já gera os grupos de IBS e CBS.

- Revisar os cadastros de produtos.

- Revisar os cadastros de clientes.

- Revisar CFOP e natureza de operação.

- Parametrizar CST do IBS/CBS.

- Parametrizar cClassTrib.

- Validar operações de venda, devolução, remessa e transferência.

- Testar emissão em ambiente de homologação.

- Conferir se o XML gerado está aderente ao leiaute vigente.

- Validar se o DANFE e o XML apresentam informações coerentes.

- Revisar integrações com fiscal, contábil, estoque e financeiro.

- Preparar o faturamento para identificar rejeições.

- Criar procedimento interno para correção rápida.

- Monitorar as primeiras emissões em produção após a entrada da regra.

Checklist para fornecedores de ERP

- Atualizar o leiaute da NF-e conforme a NT 2025.002-RTC.

- Implementar os grupos e campos de IBS/CBS/IS aplicáveis.

- Implementar validações de CST e cClassTrib.

- Atualizar schemas.

- Ajustar totalizadores.

- Criar telas de parametrização fiscal.

- Criar mensagens claras para rejeições.

- Documentar regras por regime tributário.

- Orientar clientes do regime normal.

- Disponibilizar exemplos de XML.

- Preparar base de conhecimento para suporte.

- Validar cenários fiscais em homologação.

- Criar roteiro de diagnóstico para rejeições da Reforma Tributária.

- Comunicar clientes com antecedência.

- Evitar liberar a atualização sem documentação operacional.

O que não fazer

A empresa não deve esperar a primeira rejeição em produção para começar a revisar sua parametrização.

Também não é recomendável tratar o tema como uma simples atualização técnica do emissor.

Os principais erros são:

- atualizar o sistema sem revisar cadastro;

- revisar apenas produtos de maior venda;

- ignorar devoluções, remessas e transferências;

- deixar a responsabilidade somente com a contabilidade;

- deixar a responsabilidade somente com TI;

- não testar em homologação;

- não conferir o XML gerado;

- não revisar CST e cClassTrib;

- não treinar faturamento;

- não preparar suporte para as novas rejeições;

- assumir que 2026 “não vale” porque ainda é fase de teste.

A lógica correta é outra: 2026 pode ser ano de teste para recolhimento, mas não é ano irrelevante para emissão fiscal.

A NF-e precisa estar correta.

Linha do tempo

Outubro de 2025

A NT 2025.002-RTC previu o início de uso facultativo dos campos de IBS/CBS em produção, com aplicação de regras de validação quando os campos fossem preenchidos.

Janeiro de 2026

As informações dos novos tributos passam a ter valor jurídico conforme o cronograma da Reforma Tributária.

Segundo a Receita Federal, a partir de 1º de janeiro de 2026 os contribuintes devem emitir documentos fiscais eletrônicos com destaque da CBS e do IBS, individualizados por operação, conforme regras e leiautes definidos em notas técnicas específicas.

01 de julho de 2026

A NT 2025.002-RTC registra etapa de obrigatoriedade em homologação para os campos de IBS/CBS.

03 de agosto de 2026

Para NF-e em produção, com emitente CRT 3 - Regime Normal, o preenchimento dos campos IBS/CBS passa a ser obrigatório para documentos com data de emissão igual ou superior a 03/08/2026.

A partir desse marco, a ausência dos campos pode resultar em rejeição, como a 1115 - IBS/CBS não informado.

2027

A tributação do IBS/CBS/IS para contribuintes do Simples Nacional, excesso de sublimite e MEI é indicada pela NT para tratamento a partir de 2027, com orientações específicas em nota técnica futura.

Análise Tribium

A principal leitura para empresas e fornecedores de ERP é simples: a Reforma Tributária chegou ao XML da NF-e.

Durante muito tempo, o tema foi discutido como mudança constitucional, lei complementar, transição tributária e novo modelo de arrecadação.

Agora, o impacto desce para a operação diária: cadastro, parametrização, XML, validação, rejeição e autorização de uso.

Isso muda o nível de urgência.

A pergunta correta não é apenas:

“Meu ERP já tem os campos novos?”

A pergunta correta é:

“Meu ERP consegue emitir uma NF-e real, com produto real, cliente real, CFOP real, CST correto, cClassTrib compatível e XML autorizado?”

Essa diferença é enorme.

Criar campos é parte do trabalho. Fazer a regra fiscal funcionar no faturamento real é outra história.

Para empresas, o risco é travar a emissão de notas.

Para escritórios contábeis, o desafio é orientar clientes antes que o problema vire urgência.

Para fornecedores de ERP, o momento exige atualização técnica, documentação clara e suporte preventivo.

A rejeição de NF-e é uma das formas mais duras de aprendizado operacional: ela aparece quando o cliente está esperando, o pedido está pronto e a mercadoria precisa sair.

Impacto para suporte ERP

Equipes de suporte ERP devem se preparar para aumento de chamados relacionados à Reforma Tributária.

É recomendável criar materiais específicos para:

- parametrização de IBS e CBS;

- entendimento do CST do IBS/CBS;

- entendimento do cClassTrib;

- exemplos de XML correto;

- principais rejeições esperadas;

- roteiro de correção da rejeição 1115;

- conferência de produto, cliente, CFOP e natureza de operação;

- validação por regime tributário;

- testes em homologação;

- orientação preventiva para faturamento.

O suporte não deve esperar o usuário abrir chamado dizendo apenas “a nota não transmite”.

A melhor estratégia é antecipar os cenários, documentar as causas prováveis e orientar a correção antes da entrada da regra em produção.

Impacto para Product Managers e times de produto ERP

Para times de produto ERP, a mudança também é uma oportunidade de amadurecer o módulo fiscal.

Algumas perguntas importantes:

- O usuário consegue identificar facilmente onde parametrizar IBS e CBS?

- O sistema mostra a relação entre CST e cClassTrib?

- O ERP valida inconsistências antes de transmitir a NF-e?

- A mensagem de rejeição orienta a correção ou apenas repete o retorno da SEFAZ?

- Existe trilha de auditoria para alterações fiscais?

- O suporte consegue diagnosticar o erro sem depender do desenvolvedor?

- Há relatórios para identificar produtos ou operações sem parametrização?

- O cliente consegue testar cenários em homologação com segurança?

A Reforma Tributária não exige apenas novas telas. Ela exige desenho de produto, prevenção de erro e redução de atrito operacional.

Fontes oficiais e referências

- Comitê Gestor do IBS - Novo marco da Reforma Tributária inicia em 03 de agosto com preenchimento obrigatório dos campos relativos ao IBS e à CBS

- Comitê Gestor do IBS - Prazo para adequação dos sistemas de emissão de notas fiscais ao regulamento do IBS

- Receita Federal - Orientações da Reforma Tributária para 2026

- Portal Nacional da NF-e - Nota Técnica 2025.002

- Nota Técnica 2025.002-RTC - NF-e IBS CBS IS

- Portal Contábeis - NF-e passa a exigir IBS e CBS e pode ser rejeitada a partir de 3 de agosto

- Dia a Dia Tributário - Notas fiscais passam a exigir informações de IBS e CBS a partir de agosto

Conclusão

A exigência dos campos de IBS e CBS na NF-e marca uma nova fase da Reforma Tributária.

A partir de agosto de 2026, o tema deixa de ser apenas uma discussão fiscal e passa a afetar diretamente a autorização da nota fiscal eletrônica.

Para empresas, o risco é operacional: NF-e rejeitada, faturamento parado e mercadoria sem liberação.

Para escritórios contábeis, o desafio é orientar a revisão de cadastros e parametrizações antes que o erro chegue ao XML.

Para fornecedores de ERP, o momento exige atualização técnica, documentação clara, suporte preventivo e validações inteligentes.

A Reforma Tributária não começa apenas quando o imposto passa a ser recolhido.

Para quem emite NF-e, ela começa quando o XML passa a exigir a informação correta.